№9 (171) - Сентябрь

Тема номера: ДИВЕРСИФИКАЦИЯ СБЫТА | |

|

|

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Уважаемые читатели!

На состоявшемся в начале сентября саммите G20 в Петербурге главы государств договорились о «проведении всеобъемлющих структурных реформ». В итоговом выступлении В.В.Путин пояснил, что план действий включает меры по регулированию рынка труда, налогообложению, развитию человеческого капитала, модернизации инфраструктуры и регулированию товарных рынков.

На состоявшемся в начале сентября саммите G20 в Петербурге главы государств договорились о «проведении всеобъемлющих структурных реформ». В итоговом выступлении В.В.Путин пояснил, что план действий включает меры по регулированию рынка труда, налогообложению, развитию человеческого капитала, модернизации инфраструктуры и регулированию товарных рынков.

Все эти направления в полной мере актуальны и для Беларуси. О необходимости структурных реформ и связанным с этим перераспределением трудовых ресурсов мы писали не раз. Есть в республике и соответствующие программные документы, но на практике преобладает стремление сохранить имеющиеся рабочие места и, в лучшем случае, модернизировать их, несмотря на очевидное отсутствие должного финансирования. Поддерживается жизнедеятельность убыточных предприятий, не имеющих рынков сбыта. Для этого создаются холдинги, вынуждающие еще рентабельно работающие предприятия делиться средствами. При этом все понимают, что сколько в труп не вливай жизненных сил, он не оживет, но, сохраняя свои рабочие места, ничего не предпринимают, полагая, что проблема сама рассосется. В реальности же она лишь нарастает. Некоторые экономисты, обсуждая проблему регулирования рынка труда, справедливо указывают на то, что и модернизация предполагает высвобождение численности работающих. Между тем, с учетом имеющихся финансовых ресурсов, как внутренних, так и зарубежных, при действии только этого фактора можно было бы надеяться на реальную убыль работающих. Тем более что средний возраст на промышленных предприятиях более 40 лет. Но проведения структурных реформ требует рынок. С традиционной белорусской продукцией все сложнее находить потребителей. Снижение ее поставок на российский рынок в первом полугодии 2013 г. наглядно это продемонстрировало. Нужна концентрация материальных и интеллектуальных ресурсов для организации эффективных рабочих мест, требуется производственная кооперация с обладателями передовых технологий. В наших условиях это, в первую очередь, российские предприятия.

Но принимая данный тезис, мы выходим на необходимость институциональных преобразований. События с Белорусской калийной компанией наглядно показали, что «В одну телегу впрячь не можно коня и трепетную лань». Слишком разные интересы: получение прибыли с российской стороны и выполнение доведенных заданий с белорусской. Какой же предприниматель, кровно заинтересованный в прибыли, отдаст в руки соучредителя всю дилерскую сеть? Сработал принцип должностной инструкции: не записано - не делаю. По сути произошло столкновение двух алгоритмов хозяйствования: социалистического и капиталистического. И очевидно, что этот урок инвесторы будут помнить долго, а посему вхождение государственных предприятий в кооперацию с частными российскими, а тем более с производителями из дальнего зарубежья максимально затруднено.

Требуется реальная приватизация, подразумевающая возникновение частного собственника, следствием которой неизбежно станут и высвобождение численности работающих, необходимость переподготовки кадров, изменение структуры экономики в направлении уменьшения доли промышленности в формировании ВВП. В противном случае продолжится достаточно быстрое снижение конкурентоспособности белорусской экономики.

Важным противодействием этому процессу должно стать и развитие человеческого потенциала. К сожалению, условия хозяйствования последних 20 лет продуцируют не предпринимателей, а исполнителей. При этом, с учетом определенной раздвоенности, благодаря вплетению в хозяйственную практику элементов капиталистических устоев утрачена и четкость работы прежней административной системы. Нередко возникает впечатление о самодостаточности государственного аппарата управления. Устранение несложных проблем может тянуться годами. Срабатывает принцип: не принимай решение, которое кому-либо когда-нибудь может не понравиться. В результате документы подписываются максимально коллегиально, чтобы не с кого было спросить.

Изменить ситуацию с формированием конкурентоспособного человеческого потенциала могут снижение регуляторных функций государства и развитие предпринимательской инициативы на основе расширения микрокредитования. Использование этих факторов важно не только для Беларуси. Россия первые шаги в этом направлении делает на уровне регионов. Способствует и развитию человеческого потенциала, а также регулированию рынка труда и повышению конкурентоспособности экономики модернизация инфраструктуры: автомобильных и железных дорог, связи, сферы коммунального хозяйствования.

Это направление может вобрать в себя не только излишнюю и высвобождаемую с промышленных предприятий численность работающих, но и создает благоприятные условия для развития бизнеса.

Что касается работы по регулированию товарных рынков, то Беларуси, не входящей в ВТО, рассчитывать на участие в этом процессе проблематично. Вероятнее всего достигать каких-либо результатов в рамках Единого экономического пространства, пытаясь договариваться с партнерами о специализации промышленности с учетом различных форм кооперации, включая субконтрактацию, а также развитие других секторов экономики, исходя из единого понимания целей развития.

Только системная и целенаправленная работа может в перспективе обеспечить конкурентоспособность экономики.

С уважением, А.Н.Ковтуненко

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Вячеслав ВОЛОТОВСКИЙ

Диверсификация рынков сбыта является неотъемлемой частью стратегии развития любой успешной компании. Нельзя класть все яйца в одну корзину. Интерпретация этой житейской мудрости в бизнесе позволяет минимизировать риски и в случае чего - перекрыть «просадки» одних рынков продвижением на других. В необходимости расширять географию сбыта убежден и директор ОАО «Березовский сыродельный комбинат» Владимир ПОПЕНЯ. Наладив выпуск более чем 180 наименований высококачественной продукции, предприятие смогло завоевать предпочтения потребителей не только в Беларуси, но и далеко за ее пределами.

Республиканская программа развития молочной отрасли в 2010-2015 гг. (утв. постановлением Совмина от 12.11.2010 г. №1678) предполагает увеличение экспорта молока и молочной продукции до 2,65 млрд. долл. Если текущий темп отгрузок сохранится (за I полугодие 2013 г. их стоимостной объем составил 1,089 млрд. долл.), по году отрасль может выйти на более чем 2 млрд. USD экспортной выручки против 1,098 млрд. долл. в 2009-м. Это соответствует графику 5-летней программы, делая достижимыми ее цели.

Республиканская программа развития молочной отрасли в 2010-2015 гг. (утв. постановлением Совмина от 12.11.2010 г. №1678) предполагает увеличение экспорта молока и молочной продукции до 2,65 млрд. долл. Если текущий темп отгрузок сохранится (за I полугодие 2013 г. их стоимостной объем составил 1,089 млрд. долл.), по году отрасль может выйти на более чем 2 млрд. USD экспортной выручки против 1,098 млрд. долл. в 2009-м. Это соответствует графику 5-летней программы, делая достижимыми ее цели.

Ощутимый вклад в общую «копилку» вносит ОАО «Березовский сыродельный комбинат». За 7 месяцев этого года экспорт товаров предприятия составил 46,2 млн. долл., увеличившись к аналогичному периоду 2012 г. почти в полтора раза. Продукция предприятия пользуется спросом в России, Украине, Молдове, Казахстане, а также странах дальнего зарубежья.

Шаг за шагом

Впрочем, выход и закрепление на внешних рынках - это вторичный шаг. Первично - создание конкурентоспособного ассортиментного портфеля и оптимизация всех видов затрат. А это уже вопросы промышленной политики предприятия.

Разрабатывая программу развития комбината до 2015 г. поняли, что прежде всего надо увеличивать производственные мощности, чтобы справиться с растущими поставками сырья, рассказывает В. Попеня. Начали с приемки молока, установили десять 100-тонных танков, так что теперь на предприятии одновременно может храниться до 1 тыс. т сырья. Установили линии охлаждения, усовершенствовали систему бактериального контроля.

Обеспечив качество сырья, двинулись в сторону глубоких технологических переделов. В частности, было решено усилить профильное направление по производству сыров. Рядом с действовавшей линией мощностью 30 т сычужного сыра в день появилась новая на 40 т/день. Позаботились об автоматизированной упаковке под растущие объемы, а в июле этого года ввели в строй новую линию посолки сыров. Модернизация позволила практически полностью уйти от ручного труда, сейчас операции осуществляют роботы и автоматы, тогда как люди - лишь контролируют их работу.

Как итог, удельный вес сыра в производстве достиг 50%, а совокупный объем его выпуска в этом году, как ожидается, превысит 14 тыс. т. Весомая цифра не только для отдельно взятого комбината, но и для всей страны. Углубление специализации, помимо прочего, помогает добиться признания со стороны потребителей. По результатам конкурса «Выбор года 2012» Березовский сыродельный комбинат признан «Производителем полутвердых сыров №1» в Беларуси.

Сыр - ходовой товар. Ежемесячно Березовский сыродельный комбинат реализует его порядка 1 400 т, из них 1 000 т идет на экспорт. В основном это твердые и полутвердые сорта, на которые приходится более половины физических объемов. Рынку также предложены плавленые, мягкие и рассольные сыры.

С экономической точки зрения, целесообразно направлять производственную программу в сторону товаров с наиболее высокой добавленной стоимостью. Похоже, в Березе с этим все в порядке. По результатам 7 месяцев добавленная стоимость на одного занятого на комбинате составила 23,1 тыс. долл. Интерпретация этих цифр в годовое исчисление свидетельствует о выходе предприятия на западноевропейские показатели производительности труда.

«Сыр всегда был прибыльным», - замечает В.Попеня. Поэтому на предприятии уверены в правильности расстановки производственных акцентов. И хоть в этом году наиболее высокую рентабельность продаж дает сухое молоко, руководство комбината не считает целесообразным резко менять структуру производства. Рынку молочных продуктов свойственны значительные и не равномерные по разным продуктам колебания цен, к тому же работу усложняют периодически вспыхивающие «молочные войны» между странами. Чем шире ассортимент - тем ниже риски, проще обеспечить сбыт, в этом березовские молочники убедились по опыту прежних лет.

Поэтому вместо узкой специализации на Березовском сыродельном комбинате предпочли развитие сразу нескольких производственных направлений. Вторым по значимости, после сыров, стал выпуск сухих продуктов. При производстве 1 т сыра получается до 10 т сыворотки, или при 70 т сыра в сутки - 700 т. Она и стала сырьем для переработки с использованием сразу нескольких технологий. «Березовский сыродельный комбинат» один из первых в республике применил метод сгущения сыворотки посредством нанофильтрации, после которого на выходе получают деминерализованную сухую сыворотку. Этот продукт востребован на рыке как сырье для производства различных высококачественных продуктов питания. Используется также ультра- и микрофильтрация, при помощи которых получают белковый концентрат. Высокая степень очистки по микробиологическим и другим показателям позволила использовать сухие молочные продукты при изготовлении детского питания.

Перспективным продуктом глубокой переработки сыворотки оказался молочный сахар. «Раньше он не очень пользовался спросом, а теперь только подавай! Спрос большой», - с удовлетворением констатирует директор.

Конечно, развитие и модернизация собственной производственной базы потребовала значительных ресурсов. Только в 2012 г. инвестиции в основной капитал составили 61,8 млрд. руб., за 7 месяцев этого года - еще 10,7 млрд. руб. Привлекли кредиты банков, валютные и рублевые. Последние в силу их дороговизны старались использовать для краткосрочного оборота под финансирование текущей деятельности. За валютные кредиты приобретали оборудование. При этом всегда руководствовались здравым экономическим расчетом, оценивая, на какие проекты целесообразно привлекать кредиты, а на какие - нет. Весомым источником финансирования стали собственные средства предприятия. «Пока на рынке складывается благоприятная ситуация, выручку стараемся не проедать, а вкладывать в модернизацию», -- раскрывает секрет финансовой устойчивости В.Попеня.

Из пассивов - в активы

Примечательно, что производственную программу последних лет верстали с учетом присоединения к Березовскому сыродельному комбинату нескольких проблемных предприятий. Пришлось немало постараться, чтобы эти пассивы, отягощенные миллиардными долгами и изношенными основными фондами, превратить в приносящие прибыль активы.

Первым в 2003 г. под опеку взяли ОАО «Ивацевичский молочный завод». «Я тогда переживал, зная, что представляет это предприятие, - признается В.Попеня. - Его проще было бы закрыть на замок, а людей отправить в отпуск или уволить. Но мы пошли по другому пути». Первое - попытались оптимизировать издержки. Чтобы снизить накладные расходы и улучшить управляемость, завод оформили как цех Березовского сыродельного комбината. Пришлось постараться, чтобы убедить в этом руководство Ивацевичского района, которое после реорганизации формально не досчиталось одного предприятия. Второе - усилили специализацию цеха. В частности, отказались от выпуска сметаны, которую из-за незначительных объемов (0.5 т в сутки), по образному выражению В.Попени, ранее лишь размазывали по трубам. Взамен сосредоточились на мягких сырах и казеине. Параллельно провели масштабную реконструкцию - «от пола до потолков».

По схожему сценарию работали и с присоединенным в феврале 2007 г. убыточным ОАО «Ивановский молочный завод». Там наладили выпуск ЗЦМ. А теперь уже замахнулись на создание нового импортозамещающего производства сывороточно-жировых концентратов, которые входят в состав ЗЦМ и на закупку которых пока приходится тратить от 600 до 800 тыс. евро ежегодно. Предварительная стоимость проекта - в 164 млрд. руб, а реализовать его планируют к 2015 г.

Несколько по иному пути пошли с сельхозорганизациями. Присоединенный совхоз «Племенной завод «Луч» продолжил работу на правах сельскохозяйственного филиала. Такой статут позволяет рассчитывать на более обстоятельную финансовую и иную поддержку со стороны государства. Впрочем, основную ставку опять сделали на оптимизацию издержек, усиление производственной дисциплины и в целом интенсификацию сельхозпроизводства. Начали заниматься развитием молочного стада, благо под боком собственные перерабатывающие мощности. Отстроили новую ферму по последнему слову техники - посмотреть на нее, поучиться приезжают со всей республики.

Опять-таки в целях оптимизации накладных и управленческих расходов еще одно взятое «на поруки» в 2011 г. хозяйство (СПК «Земледелец) объединили с «Лучом». Теперь они совместно дают Березовскому сыродельному комбинату 27 т молока в день, став крупнейшими поставщиками сырья.

Рост сельхозпроизводства в сочетании с автоматизацией процессов позволил значительно повысить производительность труда. Таким образом, спустя несколько лет и этот актив стал прибыльным.

Люди - главный ресурс

И все-таки развитие производственной базы и модернизация вряд ли дали бы должные результаты, если бы в Березе не вели планомерную работу с кадрами. В.Попеня, отдавший 40 лет родному предприятию (из них 26 лет - в должности директора), прошедший путь от слесаря-наладчика до топ-менеджера, прекрасно осознает важность и сложность работы с коллективом.

В 1986 г., когда В.Попеня вступил в должность директора, на предприятии появились новые цеха, значительно увеличилась численность персонала. Чтобы организовать работу, руководитель сделал упор на старые кадры, распределив их костяк по подразделениям. Вокруг «стариков» объединялись новые работники. Для себя В.Попеня решил, что никакого противостояния или противопоставления на предприятии быть не должно. А во главе угла оказался директорский лозунг: «Давайте работать и создавать коллектив!». Болея душой за родной завод, руководитель понимал, что люди - это главная ценность и ресурс предприятия.

Немало пришлось потрудиться с таким бичом нашего общества, как пьянство, особенно в присоединенных сельхозорганизациях. С людьми проводили разъяснительные беседы, кодировали… А с кем-то приходилось просто расставаться.

«Стараемся создавать хорошие условия для работы. Люди видят, как к ним относятся - и стремятся хорошо трудиться», - делится опытом директор. В этом деле важен также личный контакт с человеком. Бывает, идет он на работу утром хмурый. Обязательно следует поинтересоваться, что случилось? Если надо, поддержать словом. А бывает - и просто пошутить. Глядишь, и настроение совсем другое у работника.

Не забывают на ОАО «Березовский сыродельный комбинат» и стимулировать рублем. В январе-июле среднемесячная заработная плата там составила 6,7 млн. руб. Заметим, не каждое столичное предприятие может похвалиться такими доходами своих работников.

Объединив человеческий потенциал, директор смог достичь высоких показателей экономической эффективности предприятия. Эти старания замечены деловой общественностью - в 2012 г. В.Попене присуждено звание Человек Дела.

Восток-Запад

Итак, технологические процессы отлажены, в коллективе здоровая атмосфера, издержки в разумных пределах, создан достойный и востребованный на рынке продукт. Самое время позаботиться о стабильности сбыта, подстраховав его диверсификацией экспорта. И в этом вопросе чем шире география продаж - тем лучше, убежден В.Попеня.

Работу с Россией выстроили через нескольких крупных дилеров в Москве, Санкт-Петербурге и ряде регионов. Отгрузки идут через проверенных временем партнеров, а потому с расчетами, как правило, проблем не возникает. А вот к перспективе работы через торговые дома руководитель присматривается с осторожностью. Тревожит не совсем положительный опыт других белорусских молочных компаний.

Сегодня Россия готова «проглотить» практически любой объем белорусской молочной продукции - в этой стране она всегда была в почете. Но опыт прежних «молочных войн» показывает, что у предприятия, как минимум, должен быть запасной вариант. На Березовском сыродельном комбинате это хорошо понимают и не обходят своим внимание другие страны СНГ. А с недавних пор появился шанс «зацепиться» и за емкий рынок ЕС. Постоянный комитет Евросоюза по пищевой цепи и здоровью животных с 1.07.2012 г. разрешил комбинату поставку молочных продуктов на рынок объединенной Европы. К слову, сыры предприятие поставляло на Запад еще в советские времена, но потом этот канал сбыта был потерян, сейчас туда отгружается технический казеин и текущего года сыворотка. Плюс к этому появилась возможность вновь наладить сбыт продовольственной группы молочных товаров. Ведутся переговоры с зарубежными контрагентами. Правда, задачу усложняют ввозные пошлины ЕС на молочную продукцию. Например, по сырам они составляют 2,1 евро/кг, серьезно урезая маржу производителя. Уже сегодня понятно, что по прибыльности продажи в ЕС будут уступать продажам в России и на других традиционных рынках. Таким образом, ощутимого финансового результата на западном «фронте» можно будет достичь, лишь выйдя на значительные объемы реализации. Впрочем, главное - «зацепиться» за рынок, а там с учетом его масштабов в Европе появится и возможность достичь желаемого экономического эффекта.

Важен также опыт березовских сыроделов в получении европейского разрешения. Достичь желаемого удалось лишь после третьего визита проверяющих из ЕС. Детальной инспекции подверглась вся технологическая цепочка - от фермы и приемки молока до линий переработки и хранения. На каждом этапе инспекторы давали рекомендации, а предприятие - старательно их выполняло. При этом ключевым условием доступа на европейский рынок стали внедрение на комбинате системы анализа рисков и критических контрольных точек (НАССР) и системы менеджмента безопасности пищевых продуктов по международному стандарту FSSC 22000. Это потребовало немалых издержек, зато теперь качество продукции из Березы получило международное признание. А с ним - и пропуск на глобальный рынок.

Справка «Директора»

По итогам 7 месяцев 2013 г. выручка ОАО «Березовский сыродельный комбинат» составила 870 млрд. руб., рентабельность продаж 13,5%, прибыль - 64,7 млрд. руб.

Среднесписочная численность работников - 1 284 человек.

ОАО «Березовский сыродельный комбинат»

225210, Беларусь, Брестская обл., г. Береза,

ул. Свердлова, 28

Тел.: +375 1643 22321

факс.: +375 1643 45050

www.cheese.by

E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Тамара ВОЛЯК

История ООО «Корсак-ВВ» началась в 1997 г., когда четверо молодых энергичных людей организовали небольшую мастерскую по производству мягкой мебели в Несвиже. Теперь на предприятии работает 177 человек, еще около 50 занимаются торговлей в отдельно организованной компании. Своим опытом ведения бизнеса поделился директор и соучредитель фирмы Вячеслав КОРСАК.

Предприятие выпускает и реализует мягкую и корпусную мебель. Основной рынок сбыта - белорусский. На запросах местных покупателей преимущественно и строится стратегия. Компания постепенно расширяла сбыт и охватила почти все регионы страны, работая с различными магазинами - от оставшихся в наследие после СССР мебельных гигантов до небольших торговых точек на рынках. Сотрудничество налажено с порядка 90 партнерами.

Предприятие выпускает и реализует мягкую и корпусную мебель. Основной рынок сбыта - белорусский. На запросах местных покупателей преимущественно и строится стратегия. Компания постепенно расширяла сбыт и охватила почти все регионы страны, работая с различными магазинами - от оставшихся в наследие после СССР мебельных гигантов до небольших торговых точек на рынках. Сотрудничество налажено с порядка 90 партнерами.

Около 50% произведенной мебели реализуется через собственную торговую фирму. Есть 9 фирменных магазинов, две фирменные секции в Минске, Могилеве, Бресте, Гродно, Несвиже. Но компания не собирается останавливаться на достигнутом, планирует развивать фирменную сеть, открывать магазины в других регионах.

- К сожалению, это делать непросто, проекты окупаются не так быстро. Пока наши магазины - на арендуемых площадях, а аренда сейчас недешевая, - сетует В.Корсак.

Чтобы стимулировать развитие частных предприятий, государство должно более охотно продавать им производственные площади, убежден директор. Ютясь на арендных площадях, производственники не очень заинтересованы в их реконструкции и ремонте. Последнюю третью площадку ООО «Корсак-ВВ» выкупило лишь месяц назад.

Около 5% мебели поставляется на экспорт. Более плотно несвижское предприятие начало заниматься внешними поставками в 2011-м кризисном году. «Мы предприняли некоторые шаги по диверсификации сбыта. Сегодня наша продукция продается в Россию, Казахстан и немного в Узбекистан. Завоевание внешних рынков - дело довольно сложное и кропотливое», - отмечает директор. В 2012 г. компания отправила на экспорт продукции на 612,6 тыс. долл., что превысило показатель 2011 г. в 3,22 раза. В этом году за 8 месяцев поставки несколько снизились. Однако поскольку рынок традиционно оживает в августе-сентябре и достигает пика к Новому году, на предприятии рассчитывают на увеличение валютной выручки к концу года.

Компания никогда не экономила на покупке качественного инструмента и станков с ЧПУ от производителей из Германии и Италии. В планах - закупка автоматического оборудования, которое поможет дополнительно увеличить производительность труда. На модернизацию ООО «Корсак-ВВ» в 2012 г. направило более 3 млрд. руб., это почти в 2,4 раза больше, чем в 2011-м. За 8 месяцев текущего года вложено еще более 2 млрд. Во многом это помогло обеспечить солидный объем выпуска продукции - в 2012 г. на 50,2 млрд. руб..

Предприятие стремится подбирать высококвалифицированных специалистов, трудоустраивает выпускников, окончивших профильные училища и колледжи. «Тем не менее фирма испытывает недостаток трудовых ресурсов. Мы бы хотели нарастить на 10-20% мощности производства, но сложно осуществить дополнительный набор персонала, хотя зарплата выше средней по району», - признается В.Корсак.

- Наша стратегия - не стоять на месте, всегда двигаться вперед, инвестировать и стараться удовлетворять спрос покупателя. Мы работаем на равных с такими крупными мебельными предприятиями, как «Пинскдрев», «Лагуна», «Прогресс», - резюмирует директор компании.

ООО «Корсак-ВВ»

222603, г. Несвиж,

ул.Несвижская, 26

тел./факс 1770 55-823, 55-813

e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Алесь ГЕРАСИМЕНКО

Как показало задержание в Минске гендиректора «Уралкалия» Владислава Баумгертнера, в высекании огня калий вполне может сойти за кремний. Давно уже так не «искрило» в отношениях между Беларусью и Россией. В воздухе вновь запахло торговой войной, а у белорусских предприятий появился повод в очередной раз задуматься о разумной диверсификации экспорта. Пока его чрезмерная концентрация на российском направлении, как минимум, сопряжена с высокими политическими рисками.

То, что произошло 26 августа, для многих стало откровенной неожиданностью. Новость даже не в том, что правоохранительные органы арестовали руководителя крупной компании (такое уже много раз бывало, и, можно не сомневаться, случится в будущем). И даже не в том, что В.Баумгертнер - гражданин союзной нам Российской Федерации. Неважно, какого полета птица. Если кто-то нарушил закон - он должен нести за это ответственность. При этом степень вины и наказание определяет суд. Принципиально другое - случай сразу же оказался вынесен на политический уровень. Устами чиновников различных мастей Москва пригрозила Минску широким набором экономических санкций: от сокращения поставок нефти до проблем с экспортом мясной и молочной продукции в РФ.

То, что произошло 26 августа, для многих стало откровенной неожиданностью. Новость даже не в том, что правоохранительные органы арестовали руководителя крупной компании (такое уже много раз бывало, и, можно не сомневаться, случится в будущем). И даже не в том, что В.Баумгертнер - гражданин союзной нам Российской Федерации. Неважно, какого полета птица. Если кто-то нарушил закон - он должен нести за это ответственность. При этом степень вины и наказание определяет суд. Принципиально другое - случай сразу же оказался вынесен на политический уровень. Устами чиновников различных мастей Москва пригрозила Минску широким набором экономических санкций: от сокращения поставок нефти до проблем с экспортом мясной и молочной продукции в РФ.

Хотя на этот раз, похоже, пронесло. Дальше проверок белорусских машин с молочной продукцией на российской территории и угроз Роспотребнадзора разобраться с «некачественной» молочкой дело не пошло. Запрещен только ввоз свиней и продукции из свинины, что связано с эпидемий чумы среди этих животных. А глава Роснефти Игорь Сечин после встречи с Президентом Беларуси Александром Лукашенко и вовсе пообещал увеличить поставки сырья на наши НПЗ.

Иные эксперты даже заговорили о том, что «карта» Баумгертнера разыграна с целью переделить российские активы. Появилась информация о готовящейся сделке по продаже пакета акций Сулеймана Керимова в «Уралкалии» петербургскому банкиру Владимиру Когану, близкому к Владимиру Путину.

Впрочем, живы в памяти многочисленные эпизоды торговых войн прежних лет. Такова горькая правда отношений двух стран. Наверное, ни с кем у Беларуси не было такого количества торговых конфликтов, как с Российской Федерацией - основным союзником. Напомним лишь некоторые из них. В 2004 г. из-за спроса по ценам и транзита газа республика на какое-то время осталась без контракта с «Газпромом», а поставка «голубого топлива» Россией была приостановлена. В 2004 и 2011 гг. запомнилась «электрическая война» с «Интер РАО ЕЭС», а в 2009-м - молочная, когда российские таможенники перестали пропускать фуры с белорусской молочной продукцией, руководствуясь распоряжением Роспотребнадзора. В марте 2012 г. две страны не поделили небо, точнее, частоту и принадлежность авиасообщений между Минском и Москвой, что на некоторое время блокировало полеты. Были и «точечные» репрессивные меры в отношении отдельных белорусских предприятий. Например, резидент СЭЗ «Брест» ИП «ИНКО-ФУД» крайне болезненно перенес введенные в 2008 г. временные ограничения (растянувшиеся на год) на экспорт в РФ. Продукция, которая поставлялась от Северо-Западного и Южного федеральных округов до Урала и не раз получала признание как раз в части качества, вдруг оказалась «плохой. Потеря рынка привела к простою мощностей и убыткам компании, дополнительные издержки повлекло и повторное вхождение в рынок после снятия запрета.

Противоречия между отдельными производителями, отраслями и возможные будущие политические споры в любой момент могут высечь искру, способную разжечь пожар новой торговой войны. Делаем выводы.

О яйцах в корзине

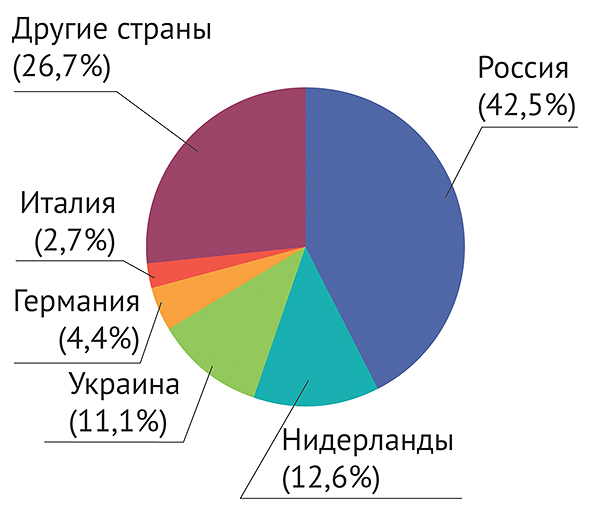

Уместно задуматься о здоровой диверсификации поставок. При этом упрощение доступа на рынок ЕЭП в виде унификации технических требований и отсутствия какого-либо контроля на границе между странами-участницами не должно создавать обманчивой эйфории ни у государственных чиновников, ни у бизнесменов. Высокая концентрация белорусского экспорта на российском направлении (более 40%) сопряжена с дополнительными рисками, причем не только политическими, но и экономическими (рис.1).

Рис.1. Распределение экспорта Республики Беларусь по странам - основным торговым партнерам в I полугодии 2013 г.

В последнее время экономика России не блещет показателями. В середине августа Минэкономразвития РФ сообщило о пересмотре данных по темпам роста ВВП в I полугодии 2013 г. с 1,7 до 1,4%. Для сравнения: за аналогичный период 2012 г. прирост составил 4,5%. Одновременно прогноз для ВВП на этот год понижен с 2,4 до 1,8%. Подводит нестабильность мировой конъюнктуры на сырьевые и энергетические товары, от которых так зависит наша восточная соседка, а также стремление инвесторов работать на коротком обороте (по причине все тех же политических рисков), выводя прибыль за рубеж. За I полугодие т.г. отток капитала из России составил почти 50 млрд. долл.

И если торможение экономики почти не сказалось на потреблении продуктов питания (кушать хочется всегда), то продавцы инвестиционных и иных промышленных товаров здорово ощутили падение спроса, что сказалось на их экспорте (табл. 1). По сути только «пищевка» вытянула белорусский экспорт в РФ, увеличив его в I полугодии на 5,5% - до 8,17 млрд. долл.

Таблица 1. Экспорт основных видов товаров в РФ в натуральном выражении

| Наименование | I полугодие 2013 г. | В % к I полугодию 2012 г. |

| Грузовые автомобили, шт. | 3 018 | 51,1 |

| Седельные тягачи, шт. | 1 625 | 53,9 |

| Трактора, тыс. шт. | 13,6 | 76,9 |

| Сельскохозяйственная техника, тыс. шт. | 12,6 | 78,5 |

| Части и принадлежности для автомобилей и тракторов, тыс. т | 20,4 | 92,8 |

| Двигатели внутреннего сгорания, тыс. шт. | 29,9 | 118,6 |

| Трансформаторы электрические, тыс. шт. | 691,3 | 89,5 |

| Черные металлы, тыс. т | 380,2 | 138,8 |

| Провода изолированные, кабели, тыс. т | 15,3 | 88,1 |

| Шины, тыс. шт. | 982,7 | 88,1 |

| Тара пластмассовая, тыс. т | 36,8 | 129,7 |

| Мебель, включая медицинскую, тыс. т | 59 | 113,3 |

| Холодильники, морозильники и холодильное оборудование, тыс. шт. | 259,2 | 93,7 |

| Бытовая аппаратура неэлектрическая для приготовления пищи, тыс. шт. | 361,6 | 90,8 |

| Лекарственные средства, расфасованные для розничной продажи, т | 3 109 | 76,3 |

| Обувь кожаная, текстильная и комбинированная, тыс. пар | 2 297,6 | 99,3 |

| Мясо и мясные субпродукты, тыс. т | 157 | 117,4 |

| Молоко и сливки сгущенные и сухие, тыс. т | 111,3 | 153,1 |

| Молоко и сливки несгущенные, тыс. т | 144,3 | 103,1 |

| Сыры и творог, тыс. т | 67,8 | 107,9 |

| Масло сливочное, тыс. т | 33,2 | 81,7 |

| Сахар, тыс. т | 203,2 | 137,2 |

Очень неприглядная ситуация сложилась в машиностроении. Относительно стабильно работали лишь несколько предприятий, которые заранее позаботились о диверсификации поставок. В их числе ООО «Завод автомобильных прицепов и кузовов «МАЗ-Купава». Снижение в I полугодии продаж на российском рынке на 32% там в целом перекрыли почти двукратным ростом по другим экспортным направлениям. «Нельзя класть яйца в одну корзину. Руководствуясь этим посылом, завод в последние годы практиковал наиболее безопасное, по нашим оценкам, соотношение экспорта к поставкам на внутренний рынок - 50 на 50», - пояснил стратегию заместитель гендиректора по экономике и финансам «МАЗ-Купавы» Владимир Воробьев. Помимо внутреннего рынка роль подушки безопасности выполнили поставки в Германию, Францию, Швецию, Швейцарию и Казахстан. Предприятие также пробует работать с Украиной, рынок которой весьма специфичен в силу невысокой платежеспособности контрагентов.

Мы ее теряем

Примечательно, что несмотря на относительно устойчивый рост белорусского экспорта в РФ (рис.2), доля нашей страны в российском импорте неуклонно снижается. Мы все чаще уступаем в конкурентной борьбе с производителями из третьих стран. Не спасает даже относительно высокая тарифная защиты ЕЭП, и с ее ослаблением конкурентная борьба будет только возрастать. Напомним, после вступления России в ВТО средняя ставка импортных пошлин в ЕЭП должна снизится до 2020 г. с 10 до 7,8%, в т.ч. на промышленные товары - с 9,5 до 7,3%, а на сельхозпродукцию - с 13,2 до 10,8%.

Рис.2. Экспорт белорусских товаров в РФ, млн. долл.

Впрочем, растущая конкуренция на российском рынке, скорее всего, заставит большинство белорусских экспортеров присмотреться к другим направлениям продаж, а диверсификация сбыта из теоретической плоскости перейдет в разряд вопросов выживания бизнеса. Процесс уже пошел. Так, предприятия все чаще смотрят в сторону третьего участника ЕЭП - Казахстана. Кстати, за 6 месяцев т.г. из 22 основных товарных позиций экспорт в эту страну удалось увеличить по 14, тогда как в Россию лишь по 9. Перспективна Украина. И хоть платежеспособный спрос в этой стране не столь велик, к тому же на рынок ввиду низкой тарифной защиты все больше проникает товаров из третьих стран, наша южная соседка интересна прежде всего масштабом (там проживает 45,5 млн. человек), а также режимом беспошлинной торговли с Беларусью.

Значительный интерес представляют страны ЕС с учетом их высокой платежеспособности и относительно короткого плеча доставки, а также крупные развивающиеся рынки вроде Китая, Индии и других стран Азии, Африки и Латинской Америки.

Автор этой статьи не испытывает иллюзий насчет простоты достижения целей. Куда бы мы ни шли - всюду нас ожидает жесткая, перманентно растущая конкуренция. К тому же с экономической точки зрения ничто не заменит Россию ни по доступности (отсутствуют пошлины, упразднено большинство нетарифных барьеров), ни по платежеспособности и короткому плечу доставки, ни по многим другим факторам. Рентабельность продаж по большинству товарных позиций на новых рынках оказывается ниже, чем на российском. Но время работы в «тепличных» условиях для белорусских предприятий в РФ, похоже, уже прошло. Надо расширять географию сбыта, а чтобы при этом не уронить конечный финансовый результат, больше уделять внимания оптимизации издержек, в т.ч. через рост производительности труда, а также работать над общим повышением конкурентоспособности продукции.

Пожалуй, решить все эти задачи сразу помогло бы движение экономики в направлении более высоких технологических укладов. В Беларуси средневзвешенный технологический уклад составляет лишь 3,25, мы уступаем не только развитым странам мира, но и нашим ближайшим соседям, например, той же России. Что ж удивляться, что многие белорусские предприятия не могут выпустить конкурентоспособный на международном рынке товар, а если его и готовы купить, то по цене, которая не содержит достаточно добавленной стоимости, чтобы гарантировать экономическую целесообразность такой торговли. Вывод: приоритетными должны быть инвестиции в новые технологии. Это касается и государства в целом, и предприятий в отдельности.

Если Беларусь хочет выйти на устойчивую траекторию развития, она также должна активней двигаться от локальной интеграции к глобальной, искать ниши в рамках мировой торговли. Помочь этому могло бы вхождение страны в ВТО, вот только судя по отсутствию официальных заявлений по переговорному процессу, пока хвалиться нечем.

Тем временем

В I полугодии Беларусь экспортировала 1997,4 тыс. т калийных удобрений, что на 0,4% больше аналогичного уровня прошлого года. Однако при сохранении физических объемов поставок средняя цена упала на 14,1% - до 636 долл./т. Таким образом, страна недосчиталась примерно 200 млн. долл. валютных поступлений от этого важнейшей составляющей белорусского экспорта.

Подвела и торговля нефтепродуктами, сократившись в физическом выражении на 21,5% - до 7 719,8 тыс. т при одновременном падении средних экспортных цен на 11% - до 763 долл./т. Здесь Беларусь не досчиталась еще больше - 1,8 млрд. долл.

Итого по калию и нефтепродуктам недобор составил примерно 2 млрд. долл.

Просадка экспорта ключевых сырьевых и энергетических товаров еще раз наглядно показывает, насколько уязвима наша внешняя торговля перед конъюнктурными и политическими колебаниями (сокращение поставок нефти на белорусские НПЗ в этом году и, соответственно, уменьшение экспорта нефтепродуктов как раз вызвано политическими, а не экономическими решениями). В таких условиях сбалансировать внешнюю торговлю может лишь ускоренная диверсификация сбыта и наращивание экспорта по широкой номенклатуре белорусских товаров.

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Марина БЕЛКОВЕЦ

Пока большинство предприятий думает, как диверсифицировать экспорт с традиционных рынков в западном направлении, на белорусско-германском производственном СП ООО «Минский мебельный центр» задались обратной целью. Изначально основным рынком сбыта была Европа, однако теперь интересы смещаются в сторону России, Украины и Казахстана (сейчас туда отгружается около 20% продукции).

Предприятие располагает современным деревообрабатывающим оборудованием, подготовленными кадрами и выпускает мебель, не уступающую по своим параметрам аналогичной продукции западных производителей. Казалось бы, есть все, чтобы расширять сбыт в платежеспособной Европе. Почему принято решение о диверсификации, рассказал генеральный директор предприятия Василий КУРГАН. - Василий Федорович, Европа была основным потребителем вашей продукции. Почему сместили акценты в сторону традиционных для белорусских предприятий рынков?

- Действительно, раньше мы поставляли 99% производимой продукции в Германию, Австрию, Францию, Данию. Но четыре года назад начали диверсификацию экспорта и вышли на восточный рынок. Сегодня работаем с Россией, Казахстаном, Украиной. Сейчас порядка 18-20% составляют поставки в восточном направлении, и, я думаю, к 2014 г. эта доля увеличится до 30%. Откровенно говоря, там нам работать проще. Если немцы, французы уделяют внимание каждому центу в цене, то на востоке у нас более широкий ценовой спектр. Но главное даже не цена, а востребованность продукции. На этих рынках наметилась тенденция спроса на мебель из сосны западного дизайна. Наша компания имеет 25-летний опыт работы на западных рынках. Но мы продолжаем сотрудничать с концерном IKEA. В этом году прошли серьезные и сложные раунды переговоров. Сейчас в России у IKEA 14 магазинов, ее менеджеры как раз переориентировали нас с Европы на Россию. К сожалению, мы начали терять прибыль, когда российский рубль девальвировался с начала года. Однако, считаю, с IKEA надо работать, так как она - мировой лидер в мебельной промышленности и торговле. Это и мода, и качество, и европейские стандарты. Надо отдать должное этой компании. Мы у нее научились многому. Поэтому, даже если будут сложности, будем держаться за такого партнера.

Интересны и другие рынки. Сегодня есть куда развиваться на восточном направлении. К примеру, не исключаем возможность выхода на Азербайджан - богатую нефтедоллорами страну.

Кроме этого, начинаем реализовывать продукцию в Беларуси, чего раньше не было. Здесь появился спрос на мебель из сосны.

- На чем основывается конкурентоспособность вашего предприятия? Каковы пути ее повышения?

- Раньше конкурентоспособность нашей продукции на рынках Европы базировалась на дешевой рабочей силе и дешевом сырье. Сегодня, по существу, обе эти позиции претерпели серьезное изменение. Так стоимость электроэнергии для промышленных предприятий стала даже выше, чем на западном рынке, у наших непосредственных конкурентов.

Стоимость труда также выросла, но она ниже, чем в Минске и Москве. Если раньше у нас была очередь из желающих работать, то сегодня ощущается недобор рабочей силы на 10-15%. Судя по всему, это не временная проблема. Молодежь стремится получить все и сразу, поэтому ищет более оплачиваемую работу.

Сложностей добавляет крепость белорусского рубля. Он, по моему мнению, сегодня переоценен, что негативно влияет на экспорт. Но это внешняя причина, на которую трудно повлиять, поэтому силы надо нацелить на решение внутренних проблем. Я вижу тут два пути. Первый - пересмотр модельного ряда. Мы стараемся разрабатывать и выпускать другие, более сложные, дорогие и конкурентоспособные модели. Также не стоим на месте в поисках новых рынков сбыта. Второй путь - снижение издержек. Тут вопрос стоит очень жестко. Одновременно надо искать возможность увеличивать производительность труда и зарплату. Иначе можно остаться без людей, а тогда ничего не сделаешь, будь ты хоть семи пядей во лбу.

В стремлении снизить издержки мы перебрали многие варианты. Во-первых, пересмотрели направления инвестиций. Ранее они вкладывались в увеличение объемов производства, даже порой без учета сроков окупаемости. Сейчас, когда появился дефицит кадров, основная задача - искать такие направления инвестиций, которые позволят или увеличивать производительность труда, или сократить рабочие места, или уменьшить расход электроэнергии на единицу продукции, или сэкономить материалы, или все это вместе. С поставленной задачей справляемся и не снижаем вложений несмотря на сложности. В этом году планируем направить на модернизацию порядка 1,5 млн. евро.

Хотелось бы также отметить два направления инвестиционных планов. Мы проанализировали ситуацию и поняли, что многое можно сделать в лесопилении. Наше оборудование уже устарело, а сегодня есть возможность применить прорывные технологии, что мы и делаем. Уже кое-чего добились, имеем положительные результаты. Во втором квартале следующего года ожидаем значительных изменений в лесопилении и в связи с этим - весомое улучшение экономики предприятия.

Второе направление связано с отходами производства. Стоит задача полностью их перерабатывать и продавать. Почти пять лет производим пеллеты. А из отходов лесопиления будем выпускать топливные брикеты. Сейчас под это строим здание. Идея с брикетами и модная, и правильная, ведь появились серьезные рынки сбыта - страны Балтии, Скандинавии, Польша.

Что касается мебели из сосны - нашего основного товара - здесь каждый цент на учете, так как работа идет в нижнем ценовом сегменте. И мы продолжаем выпускать конкурентоспособную продукцию и по цене, и по качеству. Не забываем западный вектор, ищем направления на восточном. Надеемся, что такая диверсификация поможет в развитии предприятия и завоевании новых рынков.

Справка «Директора»

«Минский Мебельный Центр» образован в 1989 г. Его учредителями являются Минское производственное лесохозяйственное объединение (МПЛХО), РУП «Молодечненский завод металлоконструкций» и немецкая фирма «Хассе ГмбХ». На предприятии работает около 1 тыс. человек.

СП ООО «Минский мебельный центр»

222310, г. Молодечно, ул. В.Гостинец, 31а

тел.: 8 0176 76-81-32

e-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

www.spmmz.com

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Николай ЗАДОРОЖНЫЙ

Не секрет, что многие предприятия боятся расширять внешнеэкономическую деятельность из-за возможных рисков. Новая страна поставки или закупки - новые правила, сомнения в контрагентах, трудности в проведении расчетов… Но не стоит пасовать пред сложностями. Преодолеть их помогут инструменты торгового финансирования, которые сегодня доступны белорусским предприятиям. Как они работают и в чем их преимущества? Об этом беседуем с заместителем генерального директора ОАО «Белорусский народный банк» Сергеем САБУКОМ.

- В мировой практике инструменты торгового финансирования возникли давно и много лет сопровождают развитие международной торговли. Действительно, порой сложно всецело доверять контрагенту, даже если он работает в вашей стране, а тем более, если это зарубежная компания. Покупатель сомневается, что поставщик своевременно поставит продукцию, а тот - что с ним рассчитаются за отгруженный товар. Благо теперь финансовые институты позволяют нивелировать эти риски, помогая активней развивать международную торговлю. Среди таких институтов и наш банк.

- В мировой практике инструменты торгового финансирования возникли давно и много лет сопровождают развитие международной торговли. Действительно, порой сложно всецело доверять контрагенту, даже если он работает в вашей стране, а тем более, если это зарубежная компания. Покупатель сомневается, что поставщик своевременно поставит продукцию, а тот - что с ним рассчитаются за отгруженный товар. Благо теперь финансовые институты позволяют нивелировать эти риски, помогая активней развивать международную торговлю. Среди таких институтов и наш банк.

В рамках торгового финансирования мы предлагаем экспортерам и импортерам воспользоваться банковской гарантией или документальным аккредитивом. Расскажу подробнее.

Банковская гарантия представляет собой обязательство банка-гаранта по запросу клиента выплатить бенефициару денежную сумму. Она является дополнительным обеспечением платежа или исполнения иных контрактных обязательств. Выплата по ней производится при наступлении гарантийного случая, а при надлежащем исполнении сторонами торговой сделки своих обязательств она остается неиспользованной.

При этом Белорусский народный банк предлагает различные виды гарантий: тендерную (Bid Bond), гарантию исполнения контрактных обязательств (Performance Bond), платежную (Payment Guarantee), а также таможенную и в пользу Ассоциации БАМАП.

С помощью банковской гарантии компании могут подтвердить свою платежеспособность перед контрагентами и, как следствие, получить отсрочку платежа по контракту.

Кроме этого, Белорусский народный банк предлагает дополнительные услуги, связанные с гарантийными операциями: составляет проекты гарантий, проверят подлинность гарантий, выданных другими банками, проводит овизование гарантий иностранных банков в пользу отечественных и зарубежных бенефициаров, гарантий белорусских банков в пользу зарубежных бенефициаров и т.д.

Второй инструмент торгового финансирования - документарный аккредитив - представляет собой безотзывное обязательство банка выплатить в пользу экспортера определенную сумму в валюте. Это надежный и удобный инструмент, поскольку позволяет минимизировать риск экспортера в части неплатежа за поставленный товар, а для импортера - нивелирует риск неисполнения обязательств по поставке товаров и услуг.

Использовать аккредитив стоит прежде всего, если покупатель и продавец не располагают достоверной информацией о деловой репутации друг друга, контрагенты являются резидентами экономически или политически нестабильного региона, у покупателя не достаточно собственных средств, просматриваются высокие страновые и валютные риски, торговые ограничения и т.д.

- Сергей Константинович, какова стоимость торгового финансирования и не вызовет ли она существенного удорожания товаров и услуг, особенно с учетом нынешней дороговизны заемных ресурсов на внутреннем рынке?

- Стоимость - это как раз конкурентное преимущество предлагаемых инструментов. Наш банк как участник программ торгового финансирования Международной финансовой корпорации (IFC) и Европейского банка реконструкции и развития имеет возможность привлекать наиболее дешевые ресурсы на международном рынке - практически по тем же ставкам, что и западные банки. Ну а поскольку мы закладываем умеренную маржу, соответственно, наши клиенты получают также достаточно дешевое финансирование. Разница в стоимости торгового финансирования нашего банка по сравнению с традиционным кредитным финансированием в валюте может достигать 6 процентных пунктов годовых. С учетом значительных сумм контрактов это обеспечивает предприятиям ощутимую экономию средств.

- Стоимость - это как раз конкурентное преимущество предлагаемых инструментов. Наш банк как участник программ торгового финансирования Международной финансовой корпорации (IFC) и Европейского банка реконструкции и развития имеет возможность привлекать наиболее дешевые ресурсы на международном рынке - практически по тем же ставкам, что и западные банки. Ну а поскольку мы закладываем умеренную маржу, соответственно, наши клиенты получают также достаточно дешевое финансирование. Разница в стоимости торгового финансирования нашего банка по сравнению с традиционным кредитным финансированием в валюте может достигать 6 процентных пунктов годовых. С учетом значительных сумм контрактов это обеспечивает предприятиям ощутимую экономию средств.

При этом торговое финансирование дает клиентам не только финансовую выгоду. Предприятия могут хеджировать (страховать) риски. Участники внешнеторговых сделок приобретают уверенность в корректности составления договорной документации (ее проверят банк), сокращаются сроки документооборота, есть возможность преодолеть ограничения Национального банка по авансовым платежам. И что немало важно - экономится время. Если, например, клиент хочет ускорить расчет по контракту, Белорусский народный банк готов предложить предэкспортное финансирование.

Мы работаем оперативно. Структурирование сделки, как правило, проходит в течение 2-3 дней. Если надо привлекать международные заемные ресурсы, финансирование представляем за 10 дней, но чаще в течение 1 недели.

Система торгового финансирования носит глобальный характер - ее инструменты можно задействовать в работе практически с любой страной мира и почти по всем группам товаров и услуг. Исключение составляет лишь торговля оружием, алкоголем, опасными химическими веществами и некоторыми другими видами товаров.

- Доступно ли ваше предложение малому и среднему бизнесу? Банки часто выставляют высокую нижнюю плану финансирования, которая неподъемна для многих фирм.

- Продуктовая линейка нашего банка рассчитана именно на малый и средний бизнес. Мы работаем также с индивидуальными предпринимателями. Как правило, финансируем контракты стоимостью от 50 до 500 тыс. долл., иногда - до 2 млн. долл. При этом мы не просто декларируем индивидуальный подход к клиенту, а реализуем его на практике. Всегда помогаем выработать и осуществить оптимальный алгоритм действий.

- Насколько востребовано торговое финансирование в целом по Беларуси, и в частности, у вашего банка?

- Насколько востребовано торговое финансирование в целом по Беларуси, и в частности, у вашего банка?

- Растущий спрос со стороны субъектов хозяйствования косвенно подтверждается статистикой Национального банка (см. диаграмму). Условные обязательства нашего банка также заметно выросли - с 1,1 млн. долл. по состоянию на декабрь 2009 г. до 10,8 млн. долл. в декабре 2012 г., и продолжают увеличиваться. Это также заметно по растущей базе наших клиентов, среди которых много успешных компаний, например - отечественный производитель металлочерепицы и профнастилов столичная компания «Изомат-строй».

Уверен, спрос на торговое финансирование в дальнейшем будет только расти.

ОАО «БНБ-Банк»

220012, Минск, пр. Независимости, 87а

Тел.: +375 17 309 7 309

Факс: +375 17 280 74 47

E-mail: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

www.bnb.by

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Алексей АНТОНОВ

Отечественные склады все чаще трещат от запасов готовой продукции, но искоренять причину проблемы не торопятся.

Подчас складывается впечатление, что у руководителей некоторых предприятий не хватает в жизни сложностей, поэтому они упорно создают дополнительные проблемы. А потом пытаются их преодолевать. Правда, не всегда успешно. Переполненные склады превратились в грабли, на которые наступают с упорной периодичностью. А некоторые отрасли и не слезают с них долгие годы. У других производств зубчатый садовый инструмент «идет в ход» при любом неблагоприятном изменении внешних факторов. В любом случае, «распихивание» запасов постепенно стало национальным видом экономического спорта. Этой «игрой» увлечены все: от менеджмента затоваренных предприятий до первых лиц государства.

Задачка-то близка к квадратуре круга: где найти покупателей на почти двухмесячный запас, скажем, колесных тракторов? Ведь без малого более 10 тыс. единиц этой техники мучительно ожидает хозяев. А куда «распихать» около 5 млн. кг залежавшихся кондитерских изделий, 22 млн. л водки и питьевого спирта? Не говоря уже про 1 млн. м2 шерстяных тканей, 850 тыс. вязаных джемперов и свитеров, 10 тыс. меховых изделий. Вопрос, конечно, интересный, но еще большая интрига, как столько товаров на свет появилось?! Не день, не два накапливали «стратегический» запас. На складах по некоторым отраслям «сберегли» продукции, эквивалентной 2-…4-месячному объему производства. А скорняки отличились - более 8! И ведь некоторые изделия не могут продать годами. Зачем их выпускали? Судя по всему, для накопления эмпирического опыта. Маркетинговое мышление так и не смогло закрепиться на многих отечественных производствах.

Задачка-то близка к квадратуре круга: где найти покупателей на почти двухмесячный запас, скажем, колесных тракторов? Ведь без малого более 10 тыс. единиц этой техники мучительно ожидает хозяев. А куда «распихать» около 5 млн. кг залежавшихся кондитерских изделий, 22 млн. л водки и питьевого спирта? Не говоря уже про 1 млн. м2 шерстяных тканей, 850 тыс. вязаных джемперов и свитеров, 10 тыс. меховых изделий. Вопрос, конечно, интересный, но еще большая интрига, как столько товаров на свет появилось?! Не день, не два накапливали «стратегический» запас. На складах по некоторым отраслям «сберегли» продукции, эквивалентной 2-…4-месячному объему производства. А скорняки отличились - более 8! И ведь некоторые изделия не могут продать годами. Зачем их выпускали? Судя по всему, для накопления эмпирического опыта. Маркетинговое мышление так и не смогло закрепиться на многих отечественных производствах.

Вчерашний план

В кулуарах промышленники рост складских запасов чаще всего связывают с особенностями нашей экономики. Мол, плановая она, показатели доводятся, их выполнение жестко контролируется, вот и приходится гнать вал, пока склады не заполнятся доверху или оборотные средства не иссякнут. Вроде бы и правду говорят, поэтому на нее многие клюют. Даже аналитики и эксперты. Но такие разговоры больше похожи на хорошую массовую пиар-акцию отечественного менеджмента. Дело в том, что согласно нормативным документам предприятиям вышестоящие министерства и ведомства могут доводить только 7 показателей. И среди них нет ни одного, обязывающего наращивать физические объемы выпуска. Во главу угла поставлены рентабельность, прибыльность, производительность труда и 4 индикатора, отражающие успехи во внешнеэкономической деятельности. А откуда доходам взяться, если продукция аккумулируется на складах и приходится брать кредиты для поддержания «производственных штанов» - на текущую деятельность. Учитывая стоимость заемных ресурсов, неудивительно, что рентабельность и прибыльность промышленности снизились почти в два раза по сравнению с прошлым годом. И с экспортом не все в порядке. Да и объемы производства упали больше, чем на 4 процентных пункта. Зато запасы готовой продукции выросли до 78,2% среднемесячного производства на 1 июля: более чем в 1,5 раза превысив прошлогодний показатель в 50%

Директор ООО «Агентство деловых связей» Валентин Лопан видит проблему в подходах к планированию. «На предприятиях же не круглые дураки сидят, занимаются прогнозированием, но на основе статистики прошлых лет», - конкретизирует он проблему. - «Поэтому на складах скапливается продукция, которая раньше всегда хорошо продавалась». Меняется внешняя конъюнктура, и вчерашние производственные планы отечественных предприятий оказываются совершенно «непроходными» на рынке. Причем некоторые изменения не являются форс-мажором и неожиданностью. Россия - основной рынок сбыта родной промышленности, решение о вступлении в ВТО приняла давно. И точная дата перехода ее на новые торговые отношения с внешним миром были отлично известны. Да и проблемы со спросом начались в РФ планово.

Конечно, можно надеяться на повышение цен на нефть, финансовое разбухание сырьевой российской экономики, бешеный спрос на любую технику, как было в 2005-2007 гг., когда, скажем, грузовики почти любых модификаций уходили со свистом. Но увы, прошлое не возвращается, и рынок машиностроения на Востоке автоматически не восстановится для наших товаров. Впереди маячит утилизационный сбор. И ударит он, прежде всего, по нашим машинам. «Для российских производителей предусмотрен компенсационный механизм через дотации, не противоречащий принципам ВТО, - объясняет Валентин Лопан. - Пускай не сразу, но свои деньги российские машиностроители вернут. Иностранные компании всегда на этом рынке уплачивали солидные таможенные пошлины и уже выстроили соответствующую конкурентную стратегию. Для них попросту пошлины заменятся другими платежами». Будет ли возможность у отечественного бюджета поддержать машиностроителей?! Учитывая, что доходная часть, по прогнозам Минфина, не досчитается 8 трлн. бел.руб., перед производственниками стоит задача не «тянуть» деньги из казны, а пополнять ее. Но для этого необходимо более гибко реагировать на ситуацию, выискивать ниши для своей продукции. Ведь в России упали продажи не всех грузовых автомобилей. Реализация магистральных тягачей сократилась, зато растет сегмент малотоннажных грузовиков. Почему бы не воспользоваться моментом?

Работа без рисков

К сожалению, отечественные производители не отличаются гибкостью: по эффективности производства и скорости реагирования на изменения конъюнктуры рынка западные компании ушли далеко вперед. Те же машиностроители одно время массово увлекались внедрением принципов Lean. «Убрали ящики в цехах, все сделали чисто и красиво, но дальше этого дело не пошло», - констатирует В.Лопан. Хотя Lean в первую очередь предполагает повышение эффективности производственной цепочки. Такое же понятие как риск-менеджмент вообще находится в республике в зачаточном состоянии. Даже при реализации крупных инвестиционных проектов, закупке нового оборудования и технологий, отечественные предприятия не всегда оценивают функционал оборудования и возможность его перепрофилирования на выпуск другой продукции, чтобы была возможность сформировать потенциальный продуктовый портфель, который будет востребован при любой конъюнктуре рынка.

Хотя есть примеры и грамотных подходов. Например, при строительстве трубопрокатного цеха Белорусский металлургический завод сразу закладывал в проект оборудование, с помощью которого может изготавливать широкий ассортимент труб. И если вначале первоначально новое производство «затачивали» под выпуск продукции для машиностроения, во время мирового кризиса 2008 года спрос на нее резко упал. Но производственная линия позволила быстро переориентироваться на трубы для газовой и нефтедобывающих отраслей, которые переживали подъем. Исходя из таких же принципов БМЗ сейчас строит и новый прокатный цех. «Техническое задание на оборудование для него формировали таким образом, чтобы иметь возможность выпускать продукцию 4 видов, причем таких, чтобы один из них всегда был востребован на рынке», - объясняет заместитель главного инженера БМЗ Олег Кириленко. По его мнению, все потребители металла не могут сразу оказаться в кризисе. Если «просело» строительство, то дела, например, хорошо идут у машиностроителей или энергетиков. Главное, просчитать риски и сразу заложить в оборудование возможности для маневра в случае резкого изменения внешних факторов.

Член гильдии маркетологов Анатолий Акантинов полагает: отечественным предприятиям иногда доводят показатели, не учитывая специфику некоторых отраслей. Например, потребление алкоголя на душу населения в Беларуси зашкаливает, а от ликероводочной отрасли требуют развития. От безнадежности предприятия выходят на экспортные рынки, но пробиться на них очень тяжело, на пути массового производителя стоит много административных барьеров. Поэтому нередко существовала практика поставки за рубеж по убыточным ценам, а издержки компенсировались за счет внутреннего рынка. Правда, А.Акантинов отмечает: не только государство доводит планы, их ставят перед наемным менеджментом и учредители-частники. Но в последнем случае чувствуется более пристальное внимание владельца. «В спорных и непростых ситуациях «капиталисты» сами просчитывают ситуацию, чтобы понять: перед наемным директоратом действительно поставлены нереальные задачи или менеджмент ленится», - считает эксперт.

Заместитель председателя Белорусской научно-промышленной ассоциации Георгий Гриц считает: единого рецепта по выходу из складского кризиса нет. Необходимо анализировать ситуацию по каждой отрасли и конкретным предприятиям. Некоторые производства переживают системные проблемы. Тот же легпром, по его мнению, в том виде, в котором он существует в Беларуси, необходимо «умерщвлять и создавать заново». И приводит пример европейцев. Когда они поняли, что не могут конкурировать с дешевыми азиатскими производителями, быстро переориентировались, ушли из сферы ширпотреба и создали индустрию «быстрой моды», которая востребована, в том числе, и на азиатском континенте. Кстати, скептически на перспективы швейного производства взирают и некоторые гуру этого бизнеса. Генеральный директор СООО «Милавица» Дмитрий Дичковский уверен: надо четко понимать, по какой экономической модели будет развиваться страна, чтобы определить перспективы различных отраслей. По его оценкам, максимальная средняя зарплата в легпроме не может превышать в эквиваленте 500 долл. Если трудовые ресурсы дороже, то изделие становится неконкурентоспособным по цене.

Синдром черной кошки

Впрочем, не совсем благоприятно для отечественных промышленников складываются дела и на внутреннем рынке. По некоторым позициям импорт занял очень хорошее положение, и не сдается даже под административными ударами и сопротивляется настойчивым требованиям «именем революции» продвигать исключительно отечественные товары. Одна из извечных проблем отечественных потребительских товаров - как продать то, что уже произвели. А нужны ли их «изыски» покупателям?

Судя по всему, большинство компаний этой проблемой даже не озадачивается. Объем рынка рекламных незначителен: его выручка в прошлом году составила всего 0,9 трлн. руб. А расходы отечественной промышленности на рекламу - 1,3 трлн. И это уже большой прогресс: рост почти в два раза по сравнению с 2011 г. В итоге рекламный рынок составляет всего 0,4% розничного товарооборота. Отечественная перерабатывающая отрасль потратила на эти цели в прошлом году всего 0,5% своей выручки. Рынок маркетинговых исследований вообще почти незаметен - его объем оценивается в каких-то 1,5-2 млрд. руб. - тысячные доли процента от оборотов предприятий!

Директор института социологии Национальной академии наук Игорь Котляров не раз утверждал: в Беларуси практически не проводятся исследования по изучению потребительских предпочтений и поведенческих моделей. Кроме государственного заказа институт социологии выполняет и работы по контрактам. Но в очереди заказчики не стоят.

Собственно говоря, срабатывает стандартная формула: если продажи идут хорошо - зачем тратиться на маркетинг и продвижение. А когда реализация падает, то на эти мероприятия попросту нет средств. В итоге даже родного потребителя большинство предприятий совершенно не знает. Так о каком серьезном импортозамещении может идти речь? Особенно в самых маржинальных сегментах - среднем и высоком. Ведь там приходится вступать в борьбу за кошельки покупателей с иностранными мощными брендами. А на Западе вкладывать в маркетинговые мероприятия около 25% себестоимости товара считается нормой. Правда, современные технологии коммуникации с потребителями значительно увеличивают и продажи, и прибыль. Поэтому в самых «вкусных» ценовых сегментах присутствует в основном иностранная продукция. К сожалению, бороться за потребителя многие отечественные производители научились только ценой. Но формула «дешево и сердито» перестает действовать вместе с ростом благосостояния населения. Поэтому и увеличивается потребительский импорт, а отечественные склады заполняются невостребованным товаром.

Впрочем, на каждом предприятии история «успеха затоваривания» своя. Хотя существует и очень много системных просчетов. И их необходимо комплексно изучать, чтобы искоренять причину роста запасов продукции, а не ее следствие. К сожалению, научной стороной вопроса пока в стране, судя по всему, никто не занимается. Удастся ли без концептуального осмысления проблемы достигнуть высоких продаж? Многие специалисты сомневаются в реальности такого сценария развития событий.

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Вячеслав МИЦУРА

Отсутствие культуры оценки бизнеса тормозит процессы слияния и поглощения (M&A) во всех сегментах национальной экономики и порождает массу проблем после совершения сделок. Похоже, белорусские предприниматели пока не готовы профессионально заниматься этим вопросом, из-за чего переговоры о купле-продаже фирм, определении их стоимости и иных условий часто снисходят до уровня базарного торга. А боязнь государства продешевить при реализации госсобственности попросту блокирует приватизацию в стране.

Что происходит сегодня в сфере оценки активов? С одной стороны, худо-бедно развивающиеся рыночные отношения и в нашей стране сопровождаются покупкой и продажей компаний. Последние годы отмечены бурным ростом количества субъектов хозяйствования: только за 7 месяцев т.г. предпринимательская семья пополнилась 12 521 новым юрлицом. Это во многом объясняет увеличение числа M&A на рынке готового бизнеса, хотя бы с позиций чистой математики. Вместе с тем количественный рост пока не повлек за собой качественных изменений.

Что происходит сегодня в сфере оценки активов? С одной стороны, худо-бедно развивающиеся рыночные отношения и в нашей стране сопровождаются покупкой и продажей компаний. Последние годы отмечены бурным ростом количества субъектов хозяйствования: только за 7 месяцев т.г. предпринимательская семья пополнилась 12 521 новым юрлицом. Это во многом объясняет увеличение числа M&A на рынке готового бизнеса, хотя бы с позиций чистой математики. Вместе с тем количественный рост пока не повлек за собой качественных изменений.

Напомним, в мировой практике принято использовать три основных метода оценки активов: затратный (на основе баланса), анализ денежных потоков и сравнительный (с учетом состоявшихся аналогичных сделок). Все они в той или ной степени прижились на белорусской земле, что, на первый взгляд, свидетельствует о нашем движении в русле общемировых тенденций. Однако дьявол, как всегда, скрывается в мелочах. Для госсектора такой «мелочью» стало главенство затратного метода. Тогда как дли инвесторов, особенно иностранных, в приоритете - доходный метод, позволяющий посчитать отдачу вложений, заметил в ходе недавнего круглого стола портала bel.biz начальник отдела исследований и аналитики инвестиционной компании «Юнитер» Дмитрий Кириленко.

В стремлении повысить балансовую стоимость госкомпаний «счетоводы» включают в нее все, что поддается инвентаризации и оценке. Нередко дело доходит до заброшенных колодцев, полуразвалившихся заборов и даже деревьев. А вот дисконтировать активы соразмерно страновому риску чиновники, отвечающие за приватизацию госсобственности, не спешат. В итоге - оценочная стоимость предприятия со стороны продавца и покупателя (иностранного инвестора) может отличаться в разы, что затрудняет достижение компромисса, а часто и вовсе не позволяет договориться.

Показательно, что наиболее гладко проходят сделки на нашем рынке между нерезидентами. Они, как правило, применяют одинаковую методологию оценки, в результате чего стоимость на выходе и у продавца, и у покупателя примерно одинаковая.

А вот M&A с участием двух фирм-резидентов Д.Кириленко сравнил с торговлей помидорами на рынке. Часто потенциальный продавец без какой-либо методологии называет желаемую цену, далее следует период относительно непродолжительного торга - и подписание договора. Это распространенная практика для сделок стоимостью от 1 до 10 млн. долл.

Варшава не советует

Стоит признать, ситуация с оценкой и продажей готового бизнеса в Беларуси не самая привлекательная для западных инвесторов, избалованных богатым рынком M&A, развитым инструментарием фондовых бирж и т.д. Руководитель отдела содействия торговле и инвестициям посольства Республики Польша в Республике Беларусь Веслав Покладек прямо заявил, что он не рекомендует польским бизнесменам ввязываться в приватизационные сделки в нашей стране: «Это дело сложное и не имеет больших шансов на успех, - убежден он. - Хотите инвестировать - пожалуйста, занимайтесь проектами green field, создавайте предприятия с нуля. Здесь риск не такой большой. Если при этом будут учтены все основные параметры экономики - проект станет успешным».

К слову, не только перекосы оценки подтолкнули представителя польского посольства занять столь непримиримую позицию к приватизации в нашей стране. По его словам, даже в тех случая, когда потенциальные покупатели соглашались с балансовой стоимостью активов и подписывали протоколы о намерениях покупки, белорусская сторона вдруг выдвигала новые условия. Далее начиналась неразбериха и переговоры прекращались. Доверяй - значит проверяй

Ключевая составляющая дисконта при оценке готового бизнеса в Беларуси - это риски. Причем не только макроэкономические. Отсутствие в нашем законодательстве принципов амнистии позволяет контролирующим структурам выявлять разного рода нарушения хозяйственной деятельности 3-5-летней давности и более и на их основании привлекать юрлица к драконовским мерам ответственности. Разумеется, проверяющим неинтересен тот факт, что со времени правонарушения у активов могли поменяться собственники. Получается, чем дольше компания работает на белорусском рынке, тем рискованней ее приобретать и тем сильнее дисконтируется ее стоимость. Во многих случаях потенциальным покупателям впору задуматься: стоит ли покупать компанию, или безопасней по отдельности приобрести ее активы?

Тем, кто все-таки решил обзавестись готовым бизнесом в Беларуси, партнер юридической фирмы GLIMSTEDT Дарья Жук рекомендует прибегнуть к дью-дилиженс - правовой экспертизе готовящихся на продажу активов. Следует обратить внимание на историю смены собственников фирмы, хронологию судебных тяжб, оформление трудовых отношений с коллективом, структуру кредиторской и дебиторской задолженностей. Например, наличие незавершенных судебных дел и тем более иски со стороны органов госуправления - это серьезные финансовые риски для покупателя, а трудовые отношения с коллективом, заключенные на длительный срок, - препятствие перед быстрой сменой топ-менеджеров и проведением новой кадровой политики в целом. Эти и другие факты, выявленные в ходе аудита, помогут по-иному взглянуть на сделку и выстроить дальнейший диалог между покупателем и продавцом. Риски будущих финансовых претензий к фирме также могут быть переложены на продавца оформлением письменных гарантий или иных договорных отношений. Главное - увидеть проблемные места и своевременно принять меры, чтобы избежать неприятностей в будущем.

Если же партнер по сделке не желает проходить аудит, это должно насторожить покупателя. Впрочем, много важной информации можно почерпнуть из открытых источников или специализированных баз данных без желания контрагента. По словам директора сервисной службы Республиканской конфедерации предпринимательства Владимира Шишкова, с 1994 г. он ведет первую в стране частную базу данных кредитных историй субъектов хозяйствования, в которой собрана информация по делам о банкротстве, взыскании долгов, задолженностям по платежам в бюджет, в том числе безнадежным, и о повышенном риске совершения правонарушений в экономике. В целом собрано досье на несколько тысяч субъектов хозяйствования.

Так что можно пенять на отсутствие в стране развитого фондового рынка - мерила рыночной стоимости активов, жаловаться на отсутствие открытой практики сделок M&A, неблагоприятные институциональные условия. А можно - прибегнуть к доступному инструментарию. Это и будет шагом в сторону повышения культуры купли-продажи бизнеса, а главное - к собственной финансовой безопасности предпринимателей.

{jcomments on}

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2013

Сергей МИХНЕВИЧ, доктор экономических наук

С 14 августа 2013 г. на российско-украинской границе практически были остановлены товарные потоки, направлявшиеся из Украины в Россию. Это стало следствием ужесточения российскими таможенными органами процедур пропуска всех украинских товаров, в результате которых вместо традиционных нескольких часов оформление в среднем стало занимать два дня. Допустима ли такая ситуация, с точки зрения правил Всемирной торговой организации, членами которой являются обе страны?

Важность российского рынка для украинских товаропроизводителей сложно переоценить. По оценкам экспертов, из-за увеличения сроков поставки товаров, их удорожания или срыва внешнеторговых сделок потери Украины от ужесточения таможенного досмотра товаров могут составить около 3 млрд. долл.

Важность российского рынка для украинских товаропроизводителей сложно переоценить. По оценкам экспертов, из-за увеличения сроков поставки товаров, их удорожания или срыва внешнеторговых сделок потери Украины от ужесточения таможенного досмотра товаров могут составить около 3 млрд. долл.

В этой связи вызывает удивление заявление представителя Федеральной таможенной службы России о том, что российская сторона «действует строго по правилам и в рамках законодательства Таможенного союза».

Здесь уместно вспомнить, что Россия, Беларусь и Казахстан подписали и ратифицировали Договор от 19 мая 2011 г. «О функционировании Таможенного союза в рамках многосторонней торговой системы». Согласно ст.1 Договора, с момента присоединения любой из стран-членов Таможенного союза к ВТО положения всех без исключения Соглашений ВТО, как они определены в Протоколе о присоединении этой страны к многосторонней торговой системе, становятся составной частью правовой системы Таможенного союза. То есть обязательства России перед ВТО являются обязательствами Таможенного союза перед ВТО.

С учетом изложенного правильным будет посмотреть на происходящее на российско-украинской таможенной границе с точки зрения принципов и правил ГАТТ/ВТО.

Ст.1 Генерального соглашения по тарифам и торговле (ГАТТ) формирует принцип торговли без дискриминации. В соответствии с ним договаривающиеся стороны Соглашения предоставляют друг другу во взаимной торговле режим наибольшего благоприятствования. Данная правовая норма является фундаментом всей существующей многосторонней системы регулирования торговли.

Согласно ст.1 режим наибольшего благоприятствования должен предоставляться в отношении таможенных пошлин и сборов на импорт и экспорт, на перевод за границу платежей за импорт и экспорт, в отношении метода взимания таких пошлин и сборов, всех правил и формальностей в связи с ввозом или вывозом товаров, внутреннего налогообложения ввезенных товаров, в отношении всех законов, правил и требований, распространяющихся на внутреннюю продажу, предложения на продажу, покупку, перевозку, распределение или использование ввезенных товаров.

Ни одна страна не должна предоставлять особые торговые преимущества другой стране или применять в отношении ее дискриминационный подход.

В свете российско-украинского торгового конфликта стоит напомнить и о ст. 3 ГАТТ согласно которой договаривающиеся стороны признают, что внутренние налоги и сборы, законы, правила и требования, относящиеся к внутренней продаже, предложениям о продаже, покупке, перевозке, распределению или использованию товаров, а также внутренние правила количественного регулирования, требующие смешивания, переработки или использования товаров в определенных количествах или долях, - не должны применяться к импортированным товарам таким образом, чтобы создавать защиту для внутреннего производства.

Исходя из вышеизложенного можно сделать вывод о том, что положения данной статьи фактически запрещают введение налогов, сборов и других внутренних мер, которые являются дискриминационными в отношении импорта.

Ст. 5 ГАТТ (свобода транзита) определяет понятие «транзитные перевозки», а также обязывает обеспечивать свободу транзита «через территорию каждой страны-участницы по путям, наиболее подходящим для международного транзита, т.е. для транзитных перевозок на территории других стран-участниц или из них».

Ст. 5 ГАТТ (свобода транзита) определяет понятие «транзитные перевозки», а также обязывает обеспечивать свободу транзита «через территорию каждой страны-участницы по путям, наиболее подходящим для международного транзита, т.е. для транзитных перевозок на территории других стран-участниц или из них».