№6(156) - Июнь

Тема номера: Прямые иностранные инвестиции | |

|

|

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Уважаемые читатели!

Уважаемые читатели!

В первой декаде июня состоялся прием у Посла Франции в Беларуси г-на Мишеля Ренери, устроенный в честь приезда в Минск представителя французского союза предпринимателей Medef International г-жи Жеральдины Павлов.

На ужин были приглашены руководители французско-белорусских предприятий, ученые, представители немецкого Посольства и ОО «Минский столичный союз предпринимателей и работодателей». Визит г-жи Павлов, а она посетила также Москву и Киев, вызван интересом французского бизнеса к инвестированию в страны СНГ. В фокусе обсуждения были условия хозяйствования, опыт работы иностранных предпринимателей в Беларуси и оптимизация инвестирования. Оживленная дискуссия развернулась вокруг путей создания иностранных предприятий в Беларуси. Рассматривались варианты прямого инвестирования и расширения деятельности уже работающих предприятий в России, Украине и Польше. Поскольку это далеко не праздный вопрос как для доноров, так и для реципиентов, представляется целесообразным вынести его на более широкое обсуждение.

Доводами за вхождение иностранного капитала через страны-соседи, на мой взгляд, является то, что у менеджеров действующих предприятий уже сложилось мнение о славянском менталитете, законодательстве, условиях хозяйствования и выработаны соответствующие принципы управления. Поверьте, организуя в качестве руководителя аудиторской компании и консультанта приход Ford Motor Company, McDonald’s Corp. и ряда других предприятий на белорусский рынок, - не понаслышке знаю, как это важно.

Намного упрощается и защита инвестиций, а следовательно, и предрасположенность к инвестированию. Одно дело вести судебное разбирательство в России или Украине, а другое - во Франции. Разные издержки для обеих сторон, недостаточное знание законодательства стран-партнеров как реципиентами, так и донорами.

Важно и то, что отсутствие границ в Едином экономическом пространстве позволяет перемещать материальные ценности без обычных таможенных процедур и с меньшими издержками.

Не менее существенным обстоятельством в пользу расширения действия иностранных предприятий является и то, что в России и Польше, в меньшей степени в Украине, большее предложение менеджеров и топ-менеджеров, получивших образование за рубежом, имеющих опыт работы в рыночных условиях и владеющих иностранными языками.

Кроме того, не остается без внимания инвесторов и то, что в России ниже налоги, дешевле энергоресурсы, существенно больше рынок сбыта, активно проводится политика модернизации экономики на рыночных принципах хозяйствования. Между тем, выше коррупция, менее трудолюбиво и толерантно к иностранцам общество. Все это взвешивается инвесторами при принятии решения.

В Беларуси в настоящее время представлено 23 ТНК, входящих в число первых 500 крупнейших мировых компаний по рейтингу, составляемому журналом Forbes. Среди них по 5 - из России и Германии, 3 - из Франции, по 2 - из США и Великобритании и по 1 - из Японии, Швеции, Канады, Дании и Нидерландов. Всего же в стране по состоянию на 01.01.2010 г. работало 5176 предприятий с иностранными инвестициями, из них иностранных - 2357. Большинство крупных компаний начинали свою деятельность в России, в дальнейшем распространяя ее на СНГ. Прямое инвестирование в Беларусь характерно для средних предприятий, диверсифицирующих свою деятельность и снижающих издержки. Крупные компании в первую очередь интересует расширение рынка сбыта. Надо заметить, что доля российских инвесторов в общем количестве предприятий с иностранным капиталом - более 65%, Австрии - до 10, Кипра - 6 и Великобритании - 5%.

Опыт вхождения прямых иностранных инвестиций и организации иностранной компанией производства в Беларуси говорит о том, что этот процесс растягивается на годы. Долго изучаются условия хозяйствования, привлекаются юридические и консалтинговые предприятия, немало времени уходит на заключение инвестиционного договора, подбор и покупку помещений или строительство производственных площадей. А это все затраты.

Беларуси, заинтересованной в привлечении инвестиций, логичнее активно проводить подготовительную работу до прихода инвестора. Это и издание информационных материалов об условиях хозяйствования с конкретизацией преференций на основных иностранных языках, создание кластера офисных и производственных помещений, которые инвестор может арендовать или покупать, подбор проектных организаций, готовых выполнять качественно задания инвесторов. У иностранцев сложилось впечатление о нестабильности хозяйственной деятельности и законодательства в Республике Беларусь, поэтому важно работу государственных ведомств, включая Высший хозяйственный суд, направить на доказательство обратного. Для этого в печати должны чаще появляться материалы, подтверждающие стабильность налогообложения, неприкосновенность частной собственности, ее защиту при рассмотрении споров. Так, например, не осталось без внимания поручение главы государства Следственному комитету о противодействии рейдерским захватам. Важно довести до потенциальных инвесторов информацию о практике рассмотрения хозяйственных споров, демонстрирующей защиту интересов бизнеса. Но главное - всеобщая нацеленность на работу с инвесторами и достижение желаемого результата.

С уважением,

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

ТЕМА НОМЕРА

ПРЯМЫЕ ИНОСТРАННЫЕ ИНВЕСТИЦИИ

4 Инвестиции требуют эффективного менеджмента

Инвестиции пойдут только в том случае, когда инвестор будет уверен, что сможет участвовать в управлении производством, созданным на его средства.

Джон НИКОЛИЧ 8 Латыши хотели бы купить Беларусь

Белорусская собственность представляет интерес для соседей.

Маргарита ЕВСИГНЕЕВА

10 Куда пойдут инвестиции на Едином экономическом пространстве?

Каковы перспективы привлечения в Беларусь прямых иностранных инвестиций?

Денис МУХА 14 «Расписание» для капиталов

Чтобы капиталы устремились в конкретную страну, нужно совпадение нескольких факторов: условий хозяйственной деятельности, наличия рынка, грамотного персонала и лидера.

Владимир КОМАРОВСКИЙ 16 Инвестиции или долги?

В Беларуси в объем прямых иностранных инвестиций зачем-то включают банковские кредиты.

Юлия ДАШКЕВИЧ 17 Импорт без экспорта может быть выгоден

Активный экспорт освобождает ниши для товаров отечественных производителей.

Александр ЧЕРНЫШЕВ 18 Глазами инвестора

Экспресс-опрос редакции журнала «Директор». С ЮБИЛЕЕМ!

19 О чем спорят в СНГ?

Экономический суд СНГ снимает барьеры в правовом поле Содружества.

Людмила КАМЕНКОВА ОТ ПЕРВОГО ЛИЦА

20 Исфандияр ВАГАБЗАДЕ: «Гуманитарное сотрудничество не зависит от конъюнктуры»

Чрезвычайный и Полномочный Посол Азербайджанской Республики ответил на вопросы главного редактора журнала «Директор». ИННОВАЦИИ

25 Науке нужно нарастить «мускулы»

Увеличится ли финансирование на научные исследования?

Игорь ВОЙТОВ ТАМОЖЕННЫЙ СОЮЗ

28 «Подгонка» законодательства к хозяйственному механизму

Сегодня главной целью законодателей ТС стало создание Таможенного кодекса.

Константин СКУРАТОВИЧ ЭКОНОМИКА

30 Нужно ли стимулировать экономический рост эмиссионным кредитованием?

Есть ли у Беларуси резервы для запланированного увеличения валового внутреннего продукта?

Александр ЛУЧЕНОК ФИНАНСЫ

34 Лизинговые компании выстроили по ранжиру

Как выглядит рейтинг лизинговых компаний?

Марина ЛАТЫШЕВА КАЧЕСТВО ЖИЗНИ

35 Сколько стоит наше меню ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ

36 Битва за товарные знаки на судебном поле

В каких случаях регистрация ТЗ может быть признана недобросовестной конкуренцией и отменена?

Жанна ШКУРДЮК ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

38 Не все пути ведут в IT

Программистов готовят много, но их все равно не хватает.

Ольга ПАСИЯК МЕНЕДЖМЕНТ

40 По плану - как по нотам

Грамотный бизнес-план - половина успеха.

Сергей ШУМСКИЙ 43 От управления качеством - к качеству управления

Сертификат системы менеджмента качества ИСО 9000 уже не дает его обладателям серьезных преимуществ на рынке.

Юрий ТИШКОВ ЭНЕРГЕТИКА

46 Да будет свет! А есть проект?

Реформа энергетики не должна затронуть структуру отрасли.

Александр ПЕТУХ СТРОИТЕЛЬСТВО

48 Новые качества старых материалов

За счет научных разработок можно повысить конкурентоспособность продукции, выпускавшейся годами.

Владимир МИРОВ 50 На пути к европейским дорогам

Правовой коридор на российский рынок для строителей перекрыт множеством препятствий.

Григорий ТИМОФЕЕВ КОММУНАЛЬНОЕ ХОЗЯЙСТВО

52 Трубная бутафория

Почему использование «бэушных» ПИ-труб равносильно преступлению?

Дмитрий МАРЧЕНКО ПРАВО

54 Мониторинг законодательства (май-июнь 2012 г.)

Директору - о новациях законодательства. 56 Закупки по жесткому регламенту

Новый порядок закупок ограничивает хозяйственную свободу предприятий.

Елена КОРНУШЕНКО КЛУБ «ДИРЕКТОР»

История и современность

58 Кто развязал войну мемуаров?

Стал доступен огромный массив документов по истории Великой Отечественной войны.

Ярослав БЕЗЛЕПКИН Мода и стиль

60 Стильный отпуск: самые актуальные тренды мужской моды лета-2012

Этим летом в моду вошли яркие мужские костюмы.

Ольга КОВТУНЕНКО Здоровье

62 Всем ли грозит коварный гастрит?

Гастрит - это болезнь или вполне терпимая особенность организма?

Ирина ВЕСЕНИНА 64 Время восточного вектора

Почему крупным холдингам нет альтернативы?

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Маргарита ЕВСИГНЕЕВА Для того чтобы оценить динамику развития экономических отношений между Латвией и Беларусью, достаточно взглянуть на три показателя: товарооборот, транзит и инвестиции. Их объединяет уверенный восходящий тренд, который был нарушен лишь в 2008 г., когда весь мир сотрясал экономический и финансовый кризис, но докризисные уровни были вскоре достигнуты и даже превышены. Торговля

Даже в 2011 г., когда валютный рынок Беларуси переживал не лучшие времена, товарооборот между странами продолжал расти. Если с точки зрения латвийского импорта это вполне объяснимо - в ходе девальвации белорусские товары и услуги для латышей становились все дешевле, то прирост экспорта «подорожавших» латвийских товаров объясняется поистине прочными деловыми связями и тем фактом, что в условиях галопирующей инфляции люди стремятся перевести деньги в материальные активы. И эта ситуация показала большой объем «скрытых накоплений» у белорусов, которые на волне паники они начали тратить. В том числе, приобретая латвийский импорт.

Маргарита ЕВСИГНЕЕВА Для того чтобы оценить динамику развития экономических отношений между Латвией и Беларусью, достаточно взглянуть на три показателя: товарооборот, транзит и инвестиции. Их объединяет уверенный восходящий тренд, который был нарушен лишь в 2008 г., когда весь мир сотрясал экономический и финансовый кризис, но докризисные уровни были вскоре достигнуты и даже превышены. Торговля

Даже в 2011 г., когда валютный рынок Беларуси переживал не лучшие времена, товарооборот между странами продолжал расти. Если с точки зрения латвийского импорта это вполне объяснимо - в ходе девальвации белорусские товары и услуги для латышей становились все дешевле, то прирост экспорта «подорожавших» латвийских товаров объясняется поистине прочными деловыми связями и тем фактом, что в условиях галопирующей инфляции люди стремятся перевести деньги в материальные активы. И эта ситуация показала большой объем «скрытых накоплений» у белорусов, которые на волне паники они начали тратить. В том числе, приобретая латвийский импорт.

Транзит

Для белорусов Латвия обеспечивает выход на европейский рынок, в свою очередь для латвийских предпринимателей Беларусь является одним из основных транзитных коридоров, который дает доступ к громадному рынку сбыта - Единому экономическому пространству, в состав которого, помимо Беларуси, входят также Россия и Казахстан.

Сегодня через морские порты Латвии производится существенный объем перевалки белорусских товаров - в основном это нефтепродукты. Раньше латвийские порты в острой конкурентной борьбе все же проигрывали своим ближайшим соседям - Литве и Эстонии, но в последние годы латвийские порты показывают один из самых больших приростов грузооборота среди морских портов восточного побережья Балтийского моря. К тому же российский и казахский транзит в основном идет через Беларусь на латвийские порты, откуда потом уходит в сторону Европы и Латинской Америки.

50% совокупного экспорта из Беларуси переправляется через латвийские порты, в сегменте нефтепродуктов эта доля еще выше - 80%. И если Беларусь и ЕС найдут общий язык и экономических санкций удастся избежать, то эти цифры будут только расти.

Инвестиции

Наращивание экспортного потенциала является приоритетным направлением в развитии латвийской экономики, особенно после кризиса 2009 г. Для этого необходимо расширение существующего рынка сбыта, и в этом плане латвийские бизнесмены особые надежды связывают с Таможенным союзом. Из трех стран-участниц одним из основных рынков сбыта стала именно Беларусь, в которой латыши стремятся закрепить свое присутствие не только за счет взаимной торговли, но и посредством расширения производственной кооперации и сотрудничества в инвестиционной сфере. Последние годы объем латвийских инвестиций в экономику Белоруссии неуклонно возрастал, и даже рецессия 2009 г. не стала этому помехой.

В Беларуси реализовано множество инвестиционных проектов с латвийским капиталом: работают 377 совместных предприятий. Сотрудничество затрагивает сферу альтернативной энергетики, производство, розничную торговлю, финансовый и страховой сектора и другие области.

Особенно привлекательными подобные проекты становятся в свете того, что сегодня курс белорусского рубля максимально приближен к рыночному, а объявленная приватизация белорусских предприятий обеспечивает предложение. Латвийский бизнес в свое время уже прошел все стадии приватизации, на данный момент практически полностью является частным, поэтому предприниматели прекрасно понимают потенциал белорусской приватизации.

- Для латвийских предпринимателей белорусская приватизация привлекательна по ряду причин, объясняет управляющий директор Департамента инвестиционного банкинга белорусской консалтинговой компании Enterinvest Даниэль КРУТЦИННА. - Во-первых, схожий менталитет, отсутствие языкового барьера. Многие латвийские бизнесмены в 90-е гг. уже пережили процесс приватизации на собственном опыте, поэтому у них отсутствует и психологический барьер. Более того, структуры, принципы работы многих отраслей, например, сельскохозяйственной, в обеих странах во многом идентичные, что существенно облегчает сотрудничество.

Для белорусской стороны такое сотрудничество тоже весьма комфортно и выгодно - Латвия более понятная страна, чем, например, Россия, где рынок огромен и крайне сложно решать многие проблемы, не имея административного ресурса.

Немаловажным аспектом является также относительно современная производственная база белорусских предприятий. Беларусь была последней страной бывшего СССР, которая провела полную модернизацию своих предприятий, и поэтому в целом производственная база ее «свежее» российской или, скажем, украинской.

Финансовые возможности

Однако основным конкурентным преимуществом латвийских бизнесменов является доступность финансирования. Латвийские финансовые учреждения уже не раз заявляли о своей заинтересованности в белорусской приватизации. Так, один из крупнейших частных банков Латвии Rietumu, который является лидером по инвестициям латвийского капитала в экономику Беларуси, не раз говорил о намерении представлять интересы и всесторонне поддерживать своих клиентов в ходе приватизации малого и среднего белорусского бизнеса. Посредством кредитования и инвестиций в развитие белорусских предприятий уже было вложено большое количество средств, а приватизация лишь расширяет эти возможности, считает вице-президент банка Rietumu по вопросам корпоративных финансов Ренат ЛОКОМЕТ.

- Наше сотрудничество с белорусским бизнесом насчитывает не один десяток лет, - сказал он. - Для нас этот рынок стал уже практически домашним, в бизнес-среде которого мы хорошо разбираемся, поэтому с белорусскими предпринимателями мы всегда сотрудничаем с удовольствием. Приватизация, особенно по новому сценарию, когда любое предприятие может быть продано частным предпринимателям, открывает большие перспективы не только для белорусских предпринимателей, но и для латвийских бизнесменов. Ведь между нашими странами исторически сложились очень тесные экономические связи. Многие наши клиенты заинтересованы в приобретении малых или средних по масштабам предприятий на территории Беларуси. Для них это открывает новые возможности промышленной кооперации, а главное - выход на новый и очень крупный рынок сбыта. Мы готовы поддерживать подобные проекты своих клиентов и предоставлять им все необходимые услуги: от консультаций и сопровождения до кредитования и поиска инвесторов. В самой Беларуси мы активно занимаемся проектами, связанными со слиянием и поглощением, management-buy-out, leverage-buy-out. Уверен, что с приходом западных инвесторов, а соответственно и новых технологий, и высокого уровня экспертизы, эффективность белорусских предприятий будет лишь расти.

Очевидно, что в глазах международных инвесторов Беларусь является прекрасной «невестой на выданье». Объявленная приватизация - это долгожданный шанс для предпринимателей приобрести эффективные компании с хорошими перспективами развития, получить выход на новые рынки.

Ожидается, что спрос со стороны инвесторов будет немалым, поэтому на самые крупные и лакомые кусочки «пирога» белорусской приватизации латвийские бизнесмены рассчитывать не могут. Но малый и средний бизнес вполне «по зубам» прибалтийским предпринимателям.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Денис МУХА, научный сотрудник ГНУ «Центр системного анализа и стратегических исследований НАН Беларуси»

Денис МУХА, научный сотрудник ГНУ «Центр системного анализа и стратегических исследований НАН Беларуси»

Проблема привлечения прямых иностранных инвестиций (ПИИ) для Беларуси в настоящее время является весьма актуальной в силу ограниченности источников экономического роста, поэтому данному вопросу государство уделяет особое внимание. Начиная с прошлого года, правительство ежегодно директивно доводит практически всем министерствам и ведомствам показатели по привлечению ПИИ на чистой основе (т.е. за вычетом изъятия инвестиций). ЕЭП и ВТО

В качестве значимого фактора увеличения притока ПИИ в национальную экономику рассматривается участие Беларуси в процессах региональной экономической интеграции, особенно в рамках Единого экономического пространства (ЕЭП): одним из основных принципов его функционирования является обеспечение свободы перемещения капитала (инвестиций) через границы государств-участников. Немаловажно и повышение инвестиционной привлекательности этого нового регионального объединения на международной арене. Ведь известно, что ПИИ с большей охотой приходят на рынки значительных размеров, на которых имеет смысл создавать самостоятельные производства.

Однако, как показывает практика, при интеграции примерно одинаковых по уровню экономического развития стран, а именно к такому типу относится ЕЭП, прямые инвестиции распределяются между странами-участницами диспропорционально, т.е. в основном приходят в страну с более емким рынком товаров и услуг. В связи с этим стоит ожидать, что в ЕЭП Россия и Казахстан имеют преимущества перед Беларусью в получении ПИИ.

Важным аспектом, который может повлиять на распределения потоков ПИИ между странами ЕЭП, является вступление стран-участниц во Всемирную торговую организацию (ВТО). Россия в декабре 2011 г. завершила переговоры о присоединении к ВТО, длившиеся в течение последних 18 лет. Ратификация протокола, подписанного в декабре прошлого года, и окончательное вступление страны в ВТО должны произойти до конца 2012 г.

Казахстан также находится на завершающей стадии переговоров по вступлению в ВТО и рассчитывает в течение 2012 г. присоединиться к этой международной организации.

В свою очередь Беларусь в текущем году с поддержкой российской стороны интенсифицировала проведение переговоров, однако о скором вступлении страны в ВТО пока говорить не приходится. Поэтому в результате более раннего вступления России и Казахстана в ВТО следует ожидать увеличения притока прямых инвестиций именно в эти страны, так как в данном случае иностранным инвесторам будет выгоднее организовывать и развивать свой бизнес в России и Казахстане ввиду отсутствия ограничений и высоких пошлин во внешней торговле со странами, не входящими в ЕЭП.

Рост ПИИ в другие страны-участницы ЕЭП, в свою очередь, обеспечит развитие и дальнейшую модернизацию местных предприятий и, как следствие, возможное вытеснение белорусской продукции с российского и казахстанского рынков. При этом российские и казахстанские товары будут входить на рынки других стран ВТО без ограничений и повышенных таможенных пошлин, тогда как белорусские товары такими преференциями пользоваться не будут, т.е. они окажутся менее конкурентоспособными.

Таким образом, отставание Беларуси на пути вступления в ВТО приведет к снижению заинтересованности иностранных инвесторов в реализации инвестиционных проектов на ее территории, а также будет способствовать переливу капитала из респулики в страны-члены ВТО. Поэтому активизация переговоров по вступлению Беларуси в ВТО должна являться одной из важнейших задач в области создания благоприятного инвестиционного климата страны в условиях ЕЭП.

Место в рейтингах

Оценить перспективы привлечения ПИИ в Беларусь в условиях ЕЭП можно путем сравнения делового и инвестиционного климатов стран интеграционного объединения.

Отметим, что правительство Беларуси поставило стратегическую цель: войти к концу 2015 г. в число 30 стран мира с наиболее благоприятными условиями ведения бизнеса по версии рейтинга Всемирного банка Doing Business. Одновременно стоит задача укрепить позиции страны в других ведущих международных рейтингах: глобальной конкурентоспособности Всемирного экономического форума, экономической свободы фонда «Наследие» и газеты «Уолл-стрит Джорнел», в индексе логистики Всемирного банка, в классификации страновых кредитных рисков Организации экономического сотрудничества и развития.

К слову, в последнем отчете Всемирного банка Doing Business Беларусь заняла 69-е место среди 183 государств, улучшив рейтинг на 22 позиции по сравнению с предыдущим годом и из стран-членов ЕЭП уступает только Казахстану, который значительно укрепил свои позиции, перейдя с 58-й на 47-ю строчку. Россия в последнем рейтинге переместилась вверх только на 4 позиции и заняла 120-е место (табл.1).

Из таблицы видно, что в ведущих мировых экономических рейтингах, Беларусь в целом занимает не самые высокие позиции по сравнению с партнерами по ЕЭП, при этом значительно уступает Казахстану.

Из таблицы видно, что в ведущих мировых экономических рейтингах, Беларусь в целом занимает не самые высокие позиции по сравнению с партнерами по ЕЭП, при этом значительно уступает Казахстану.

Однако на современном этапе Беларусь, с точки зрения привлечения ПИИ, обладает отдельными конкурентными преимуществами по сравнению с партнерами по ЕЭП. Так, в настоящее время уровень трудовых издержек в Беларуси является самым низким по сравнению с другими участниками интеграционного объединения и государствами региона, что вызвано резким падением заработных плат в результате масштабной девальвации национальной валюты. По данным национальных статистических служб, номинальная начисленная средняя зарплата в Беларуси составляет 401,7, Казахстане - 680,6, России - 868,5 долл. (все данные - за апрель 2012 г.).

Кроме того, в Беларуси стали более активно проводиться реформы в налоговой сфере с целью снижения нагрузки и упрощения администрирования. В частности, в 2012 г. ставка налога на прибыль снизилась с 24 до 18%, в то время как в России и Казахстане действует ставка 20%. Освобождены от этого налога организации, прибыль которых получена от реализации инновационной продукции собственного производства и высокотехнологичных товаров, если ее доля составляет более 50%. Введена система переноса убытков, которая позволит инвесторам сократить потери собственных средств.

ПИИ и экономический рост

Попытаемся оценить возможный эффект для экономики Беларуси (дополнительный прирост ВВП) в результате роста притока ПИИ, в том числе от участия страны в ЕЭП.

С целью стимулирования этого процесса и повышения инвестиционной привлекательности Беларуси разработана и принята «Стратегия привлечения прямых иностранных инвестиций на период до 2015 г.». В случае успешной ее реализации предполагается, что к концу периода приток ПИИ на чистой основе увеличится до 7-7,5 млрд. долл., а удельный вес иностранных источников в инвестициях в основной капитал составит не менее 21%.

Согласно нашим расчетам, достижение прогнозных параметров стратегии по привлечению ПИИ в Беларусь позволит добиться дополнительного прироста ВВП в 2013 г. в размере 2,5 п.п., в 2014 г. - 3,1 и в 2015 г. - 3,8 п.п. При этом за счет участия Беларуси в ЕЭП дополнительный прирост ВВП от привлечения ПИИ может составить соответственно в 2013 г. 1, 1,2 и 1,4 п.п.

В то же время помимо прямого эффекта (т.е. через увеличение общего объема инвестиций, рост которых непосредственно приводит к увеличению ВВП) привлекаемые ПИИ оказывают косвенное воздействие на рост ВПП (через повышение производительности труда и увеличение экспорта продукции предприятий с ПИИ). На белорусских предприятиях с иностранными инвестициями производительность труда и объем экспорта товаров на одного занятого более чем в 2 раза выше, чем в среднем по республике.

По нашим оценкам, участие Беларуси в ЕЭП может обеспечить ежегодный дополнительный прирост экспорта отечественных предприятий с иностранными инвестициями не менее чем на 10 п.п. Результаты расчетов показывают, что потенциальный дополнительный прирост ВВП за счет роста производительности труда и экспорта товаров предприятий с иностранными инвестициями в результате участия Беларуси в ЕЭП может составить в 2013 г. - 2 п.п., в 2014 г. - 2,4, в 2015 г. - 2,9 п.п.

Таким образом, при оптимистическом варианте привлечения ПИИ в Беларусь возможен значительный дополнительный прирост ВВП в последующие годы. Однако следует отметить, что реализация оптимистического варианта, реализацию которого, по сути, предполагает «Стратегия привлечения прямых иностранных инвестиций в Республику Беларусь на период до 2015 г.», возможна только при максимальной концентрации усилий по привлечению ПИИ, прежде всего, в высокопроизводительные экспортоориентированные отрасли экономики, создании беспрецедентных условий для прихода иностранных инвесторов, а также проведении полномасштабной приватизации государственной собственности.

К сожалению, опыт предыдущих лет показывает систематическое невыполнение доводимых правительством Беларуси показателей по привлечению ПИИ в экономику (например, в 2011 г. без учета продажи второй половины пакета акций ОАО «Белтрансгаз» в размере 2,5 млрд. долл. прогноз по привлечению ПИИ выполнен всего примерно на 20%), не выполнен прогнозный показатель по доле иностранных источников в финансировании инвестиций в основной капитал (в 2011 г. при прогнозе в 21% доля составила всего 10,3%). Ежегодно проваливаются также планы по приватизации госсобственности. Поэтому, согласно нашим оценкам, реализация оптимистического варианта по привлечению ПИИ маловероятна. Однако реализация даже хотя бы половины поставленных целей по привлечению прямых инвестиций позволит добиться значительного дополнительного прироста ВВП Беларуси в перспективе.

Стоит отметить, что достижение высоких показателей привлечения ПИИ во многом будет зависеть от масштабов приватизации в стране. Данные последних лет свидетельствуют о сохранении низкого притока ПИИ в страну без поступления средств от крупных приватизационных сделок.

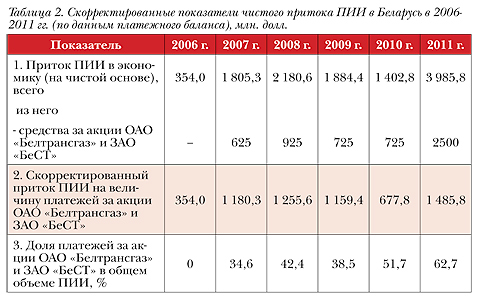

Так, к примеру, в 2011 г. в экономику Беларуси без учета платежей «Газпрома» за акции ОАО «Белтрансгаз» было привлечено менее 1,5 млрд. долл. ПИИ. Иными словами, в прошлом году только за счет одной сделки по продаже акций ОАО «Белтрансгаз» обеспечено 62,7% всего чистого поступления прямых инвестиций в страну (табл.2).

За первые 4 месяца 2012 г. на фоне отсутствия крупных поступлений от продажи госсобственности Беларусь привлекла только 583 млн. долл. ПИИ на чистой основе, что составляет менее 15% объема ПИИ, привлеченных за весь 2011 г.

Таким образом, в настоящее время Беларусь должна максимально сконцентрировать усилия по привлечению ПИИ в экономику. Учитывая, что в ближайшие годы ожидается рост потоков инвестиций в мировом масштабе, этим в полной мере должна воспользоваться Беларусь. В 2012 г. ЮНКТАД прогнозирует увеличение потоков ПИИ в целом по миру на 7% - до 1,6 трлн. долл.

Таким образом, в настоящее время Беларусь должна максимально сконцентрировать усилия по привлечению ПИИ в экономику. Учитывая, что в ближайшие годы ожидается рост потоков инвестиций в мировом масштабе, этим в полной мере должна воспользоваться Беларусь. В 2012 г. ЮНКТАД прогнозирует увеличение потоков ПИИ в целом по миру на 7% - до 1,6 трлн. долл.

Стоит отметить, что предпосылки для наращивания объемов ПИИ в Беларусь есть. Так, ЮНКТАД отмечает высокий потенциал привлечения ПИИ в белорусскую экономику. В то же время объемы привлекаемых в Беларусь прямых инвестиций на протяжении последних лет существенно ниже потенциальных значений. Согласно данным ЮНКТАД, республика имеет один из самых низких в регионе страновых рейтингов по индексу эффективности привлечения ПИИ, соотносящему объем поступивших ПИИ с размером экономики. Согласно данным последнего доклада ЮНКТАД о мировых инвестициях, Беларусь занимает 44-е место по этому показателю в мире, однако по фактическому привлечению инвестиций Беларусь занимает всего 53-е место. Для сравнения: Казахстан, обладая гораздо меньшим потенциалом, чем Беларусь, более успешно привлекает прямые инвестиции. Так, например, фактический индекс для Казахстана в 2010 г. составил 9 при потенциальном индексе 54.

Что делать?

Таким образом, региональная экономическая интеграция в рамках ЕЭП в ближайшие годы будет способствовать увеличению притока в Беларусь прямых инвестиций как из России и Казахстана, так и из третьих стран. Однако существует ряд угроз, связанных с менее привлекательным по емкости белорусским рынком и более поздним вступлением нашей страны в ВТО. Поэтому для того, чтобы в полной мере задействовать инвестиционные возможности страны в условиях ЕЭП, Беларуси, прежде всего, необходимо усилить действия по либерализации экономической деятельности и улучшению делового и инвестиционного климата.

Увеличению объема привлечения ПИИ в Беларусь может способствовать улучшение позиций страны в ведущих мировых экономических рейтингах, на которые зачастую опираются иностранные инвесторы при выборе объектов инвестирования капитала. В целом Беларусь, прежде всего, должна ориентироваться на опыт Казахстана.

Реализация потенциала Беларуси в привлечении ПИИ в экономику и выход на запланированные показатели по притоку прямых инвестиций, заложенные в «Стратегии привлечения прямых иностранных инвестиций в Республику Беларусь на период до 2015 г.», позволит создать предпосылки для ускорения экономического роста в стране в ближайшие годы. Расчеты показывают, что при оптимистическом варианте за счет активного привлечения ПИИ в Беларусь возможен значительный дополнительный потенциальный прирост ВВП в ближайшие годы, при этом примерно третья часть данного прироста может быть обеспечена за счет участия Беларуси в ЕЭП.

Поэтому на современном этапе наша республика должна воспользоваться выгодным географическим положением и включиться в полноценную конкуренцию в регионе за привлечение ПИИ в экономику.

Чтобы успешно конкурировать с Россией и Казахстаном за прямые инвестиции не только из стран вне ЕЭП, а также чтобы привлекать российский и казахстанский капитал, необходимо комплексное совершенствование политики Беларуси в отношении привлечения ПИИ для создания наиболее благоприятных условий иностранным инвесторам, а именно:

1) приведение законодательства в сфере привлечения ПИИ в соответствие с международными стандартами, что предусматривает гармонизацию национальной системы защиты иностранных инвесторов в соответствии с передовой международной практикой. Они должны быть, прежде всего, уверены в незыблемости правовых норм, гарантирующих защиту их инвестиций. Существенное снижение участия государства в регулировании и административной регламентации деятельности хозяйствующих субъектов, особенно снятие и упрощение административных процедур со стороны местных органов власти;

2) общие меры по улучшению инвестиционного климата в стране, такие как упрощение налоговой системы и снижение налоговой нагрузки, оптимизация системы бухгалтерского учета и отчетности, развитие конкуренции в экономике, создание земельного рынка и др. Реализация перечисленных мер позволит не только привлечь дополнительные объемы ПИИ, но и повысит конкурентоспособность частного сектора экономики;

3) устранение ограничений и активная поддержка развития предприятий с иностранными инвестициями. В данном случае предполагается отменить требования о размере уставного фонда в 20 тыс. долл. для признания юридического лица в качестве коммерческой организации с иностранными инвестициями, а именно установить иные критерии отнесения организации к предприятию с иностранными инвестициями (например, в долях от уставного фонда). Государству также необходимо активно содействовать организациям, обладающим корпоративным рейтингом, в размещении своих акций на внешних финансовых рынках;

4) включение отечественных предприятий в цепочки производственных и технологических процессов ведущих транснациональных корпораций мира, в том числе развитие технологических цепочек с предприятиями России и Казахстана. Белорусским предприятиям необходимо максимально использовать потенциал интеграционного объединения в рамках ЕЭП. В частности, министерствам и ведомствам целесообразно проработать вопрос о вхождении белорусских предприятий в кооперационные связи с действующими на территории ЕЭП транснациональными корпорациями, а также с российскими и казахстанскими компаниями, учитывая преимущества огромного единого экономического рынка для организации новых производств. В качестве варианта можно рассматривать создание совместных холдинговых структур с российскими и казахстанскими предприятиями. В полной мере необходимо задействовать при привлечении инвестиций потенциал свободных экономических зон. Для улучшения экономических связей между предприятиями целесообразно разработать нормативную базу по взаимодействию предприятий в рамках кластеров. Для поддержки конкурентоспособности национальных предприятий в условиях ЕЭП следует активизировать решение вопроса о вступлении Беларуси в ВТО;

5) широкое использование перспективных методов и финансовых инструментов привлечения ПИИ. Сюда входит проектное и венчурное финансирование, государственно-частное партнерство, дополнительная эмиссия акций на биржевых рынках, в том числе на внешних (IPO). Для повышения инвестиционной привлекательности Беларуси следует на регулярной основе проводить мероприятия международного уровня по привлечению ПИИ, в том числе экономические и инвестиционные форумы, конференции и семинары;

6) приватизация объектов государственной собственности, обеспечивающая привлечение инвестиций в развитие производств. В настоящее время в республике активизирована работа по разгосударствлению и приватизации объектов государственной собственности. Однако при проведении приватизационных сделок на первый план должны выходить перспективы развития и возможности привлечения инвестиций на предприятия, а не максимальная цена их продажи. В связи с этим продажу средних и крупных объектов государственной собственности целесообразно осуществлять преимущественно на конкурсных условиях инвесторам, предложившим наиболее перспективные инвестиционные планы развития предприятий.

Необходимо также разработать систему мер по репатриации в экономику страны вывезенного национального капитала (амнистия капитала, льготные условия при инвестировании в национальную экономику и т.д.).

В целом политика Беларуси в области ПИИ должна быть в первую очередь направлена на привлечение инвестиций в приоритетные экспорто-ориентированные отрасли экономики с высокой добавленной стоимостью, а также способствовать созданию высокотехнологичных рабочих мест, импортозамещению и привлечению передовых технологий в страну.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Юлия ДАШКЕВИЧ Хотя согласно данным официальной статистики показатели объема поступающих в Беларусь прямых иностранных инвестиций непрерывно увеличиваются, причем в предыдущем кризисном году особенно значительно, более скрупулезный анализ показывает, что реалии, мягко говоря, не вполне соответствуют бравурным отчетам.

Юлия ДАШКЕВИЧ Хотя согласно данным официальной статистики показатели объема поступающих в Беларусь прямых иностранных инвестиций непрерывно увеличиваются, причем в предыдущем кризисном году особенно значительно, более скрупулезный анализ показывает, что реалии, мягко говоря, не вполне соответствуют бравурным отчетам.

За первый квартал нынешнего года иностранные инвесторы вложили в реальный сектор экономики (кроме банков) 3,9 млрд. долл. По сравнению с соответствующим периодом прошлого года наблюдалось падение, правда, небольшое - на 1,2%.

Валовое поступление прямых иностранных инвестиций составило 3,198 млрд. долл., т.е. 81,7% всех иностранных инвестиций и увеличилось по отношению к первому кварталу 2011 г. на 10,6%. Главной формой инвестирования оказались долговые инструменты, на долю которых пришлось 85,2% общего объема вложенных средств. Самые значительные суммы валовых ПИИ были направлены в организации торговли, транспорта и промышленности, составив 46,2%, 36,2 и 12,1% всех прямых инвестиций соответственно.

При этом задолженность за товары, работы и услуги в объеме валового поступления ПИИ за первый квартал 2012 г. составила 2,6 млрд. долл., что на 18,8% больше, чем за тот же квартал прошлого года. Включение этой задолженности в состав ПИИ, осуществляемое из года в год Минстатом, означает, что под прямыми иностранными инвестициями в Беларуси подразумеваются не только собственно инвестиции, но и просто кредиты, выданные иностранными компаниями. Получается, что из 3,1 млрд. долл. ПИИ целых 2,6 млрд. по-настоящему вообще не были инвестициями.

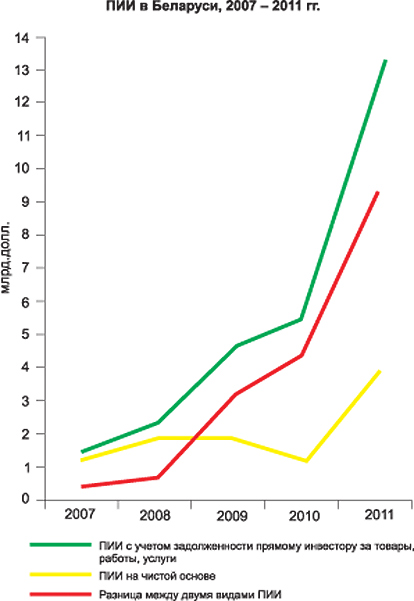

Нечто подобное происходило в нашей стране и раньше. Причем на временном срезе можно наблюдать достаточно четкую тенденцию, когда соотношение ПИИ на чистой основе по отношению к фиксируемым статистикой прямым иностранным инвестициям постепенно сокращается.

Например, в 2007 г. ПИИ с учетом задолженности прямому инвестору за товары, работы и услуги насчитывали 1,31 млрд. долл., а те же самые инвестиции, но уже на чистой основе - 1,09 млрд. долл.

В 2008 г. ПИИ с учетом задолженности прямому инвестору за товары, работы и услуги составляли 2,28 млрд. долл., а на долю ПИИ на чистой основе пришлось 1,77 млрд. долл.

В 2009 г. соответствующие показатели составили 4,82 млрд. и 1,77 млрд. долл., в 2010 г. - 5,57 и 1,19 млрд. долл.

Еще примечательнее в этом плане оказался 2011 г. Казалось, известные проблемы в белорусской экономике должны были напугать иностранных инвесторов, но на поступление в экономику нашей страны ПИИ кризис вроде бы никак не повлиял. Более того, официальная статика отчиталась о поистине рекордном увеличении ПИИ - до 13,25 млрд. долл. Однако ПИИ на чистой основе, как и обычно, остановились на скромных 3,97 млрд. долл. На деле же расхождение выглядит еще более внушительным, если вспомнить, что даже из этой суммы 2,5 млрд. долл. были получены за счет продажи «Белтрансгаза».

Следует также отметить, что в первой половине 2011 г. рост ПИИ в основном происходил за счет реинвестированных доходов, которые получили и не изъяли иностранные инвесторы, пришедшие в Беларусь еще во времена, предшествовавшие финансовому кризису. Во второй половине прошлого года этот рост стал идти на убыль и в период с июля по ноябрь 2011 г. экономика страны получила менее 300 млн. долл.

В 2012 г. в экономику Беларуси планируется привлечь не менее 1,2 млрд. долл. ПИИ на чистой основе. План, конечно, значительно более реалистичный, чем прошлогодний, однако, по мнению экспертов, даже эта цель представляется труднодостижимой без продажи крупных объектов государственной собственности.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Редакция попросила руководителей двух предприятий с иностранными инвестициями ответить на несколько вопросов, касающихся инвестиционного климата в стране и перспектив развития бизнеса:

1. Почему вы решили инвестировать средства именно в Беларусь?

2. Как влияет на активность членство Беларуси в ЕЭП и других интеграционных образованиях?

3. Насколько эффективен ваш бизнес и планируете ли вы его расширение?

4. Что мешает эффективному ведению бизнеса в Беларуси?  Андрей Жуков - основной владелец СООО «Мобискар-МН», ведущей компании в РБ на рынке автомобильных стекол.

Андрей Жуков - основной владелец СООО «Мобискар-МН», ведущей компании в РБ на рынке автомобильных стекол.

1. С точки зрения долгосрочной работы, инвестиции в Беларусь, безусловно, представляют для россиян интерес. При успешном развитии интеграционных процессов республика получит значительные экономические выгоды от своего географического положения - у промышленности и сельского хозяйства появятся новые перспективы, что в свою очередь увеличит рост внутреннего потребления и даст толчок развитию обслуживающих отраслей. Поскольку Беларусь и Россия всегда находились в тесной связке, у нас есть хорошая возможность тиражировать совместные бизнес-проекты на взаимовыгодных условиях. Что, в частности, мы и сделали 8 лет назад, начав поставлять на белорусский рынок автомобильные стекла.

В качестве плюса хотелось бы отметить, что здесь произвол чиновников несравним с российским, и особенно украинским. В странах же Балтии, если вы инвестируете в бизнес с учетом транзитных поставок из России, нужно быть на «ты» с высокопоставленными людьми. При этом нужно учитывать, что на этой ниве придется конкурировать с представителями «старушки Европы», а они, в отличие от славян, гораздо прагматичнее.

2. Уровень постоянных затрат на аналогичных производствах в РБ значительно ниже, чем в РФ. Как, впрочем, и общий уровень зарплат. При этом качество транспортного покрытия территории в республике значительно выше, чем в России. А отсутствие границ и таможенных барьеров теоретически дает шанс для реализации местной продукции на любом из рынков ТС. Поэтому размещение производства здесь гарантирует инвесторам 100%-ный сбыт продукции в ТС. На мой взгляд, это весьма перспективная в ближайшие годы схема.

3. Я доволен тем, как развивается наш бизнес в РБ. За эти годы мы не только закрепились на местном рынке, но и смогли обеспечить себе достаточно устойчивое положение, заняв в некоторых профильных сегментах лидирующие позиции. В России в прошлом году наше подразделение стало частью международной группы Belron, поэтому здесь мы сейчас серьезно изучаем новые возможности, которые открываются перед нами в ТС.

4. Прежде всего - налоги. По сравнению с другими странами и РФ они у вас значительно выше. Немало нареканий вызывает и валютное регулирование. Когда в стране одновременно существует несколько сильно отличающихся друг от друга курсов, то наряду со сложностями, возникающими при покупке валюты, это отпугивает инвесторов. Открытость границ и более тесная интеграция экономик должны подразумевать стабильность рыночных методов валютного регулирования.

Для инвестора важно четко понимать не только то, куда он вкладывает деньги, но и то, как он сможет потом контролировать результативность своих капиталовложений. Поэтому все то, что будет способствовать повышению прозрачности и управляемости бизнеса, пойдет вам на пользу. В этой связи реструктуризация и переход на МФСО сыграют свою положительную роль только в том случае, если смогут повысить эффективность бизнеса и его капитализацию. Но рассматривать их как панацею не стоит.

В деле повышения инвестиционной привлекательности республики гораздо важнее сделать акцент на государственной поддержке. Однако в белорусском обществе все еще бытует мнение, что предприниматели наживаются на всем: на проблемах других людей, на кризисе и т.д. Из-за этого многие отождествляют образ бизнесмена с врагом. Такой подход тоже пагубно влияет на инвестиционную привлекательность страны.

Андрей Кудиевский - директор компании «Рус Визардс Групп» (разработка мобильных приложений и программного обеспечения)

Андрей Кудиевский - директор компании «Рус Визардс Групп» (разработка мобильных приложений и программного обеспечения)

1. Открыв свою первую компанию по разработке ПО в России, я постоянно искал возможности для ее роста и развития. Поскольку в первую очередь были рассмотрены страны ТС, выбор пал на Беларусь, как наиболее лояльную к российским гражданам. Возможность безвизового въезда в страну, отсутствие для инвесторов ограничений на 100%-ное владение компанией сыграли решающую роль в выборе.

В целом инвестиционный климат в Беларуси благоприятный, особенно учитывая возможность получения налоговых льгот для компаний, работающих в сфере высоких технологий. На этом фоне по степени привлекательности для иностранных инвесторов законодательство Украины значительно проигрывает белорусскому.

2. Для иностранных инвесторов - это дополнительный стимул.

3. Мой бизнес в РБ можно назвать эффективным, так как уже через 9 месяцев после открытия компании была пройдена точка безубыточности. Я не только планирую, но и постоянно расширяю штат компании. А причина быстрого роста - качественное техническое образование и высокий кадровый потенциал Беларуси. К тому же в условиях кризиса мы, благодаря долларовой прибыли, постоянно индексировали и повышали заработную плату сотрудникам. В перспективе планируем открыть филиал в одном из областных центров РБ.

4. Учитывая специфику нашего бизнеса и большое количество внешних контрактов в иностранной валюте, к отрицательным нормам законодательства можно отнести лишь необходимость обязательной продажи 30% валютной выручки. Положительным моментом является возможность вступления в Парк высоких технологий и получения значительных налоговых льгот.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

В июле Экономическому суду СНГ исполняется 20 лет. О том, как работает этот международный институт и насколько он востребован, рассказывает его председатель Людмила КАМЕНКОВА.

В июле Экономическому суду СНГ исполняется 20 лет. О том, как работает этот международный институт и насколько он востребован, рассказывает его председатель Людмила КАМЕНКОВА.

- Людмила Эдуардовна, каким практическим багажом располагает на сегодняшний день ЭС СНГ?

- По состоянию на 1 июня 2012 г. Экономическим судом рассмотрено 109 дел, по которым вынесено 118 судебных актов. В числе рассмотренных дел - 13 споров о ненадлежащем исполнении экономических обязательств, 96 дел о толковании положений 47 международных соглашений и актов органов СНГ и ЕврАзЭС.

Как показывает практика международных судов, критерий эффективности их деятельности заключается не в количественных показателях, он зависит от важности разрешаемых ими вопросов. Понятно, что любой рассмотренный нами межгосударственный экономический спор имеет особую значимость, поскольку его возможные правовые последствия масштабнее споров хозяйствующих субъектов, так как затрагивают интересы государств.

С этой точки зрения определенный интерес вызывает решение ЭС СНГ от 4 марта 2003 г. №01-1/5-02 по запросу Исполнительного комитета СНГ о толковании Тарифного соглашения железнодорожных администраций (железных дорог) государств-участников СНГ от 17 февраля 1993 г. и Тарифной политики железных дорог государств-участников Содружества на перевозки грузов в международном сообщении.

Предыстория запроса такова. Федеральное предприятие «Восточно-Сибирская железная дорога» проиграло несколько судебных процессов и понесло серьезные финансовые потери из-за того, что самостоятельно не смогло определить приоритет ставок, установленных Тарифной политикой железных дорог государств-участников СНГ или прейскурантов на перевозки внутри страны. Экономический суд вынес решение о том, что при перевозках грузов в международном железнодорожном сообщении в рамках Содружества и за его пределы должны применяться тарифы, установленные международными соглашениями.

Вместе с тем решения Экономического суда по делам о толковании касаются не только экономических вопросов, но и социально-экономических прав граждан государств-участников СНГ, регулирования статуса и полномочий организаций в рамках СНГ и органов СНГ, взаимодействия высших арбитражных, хозяйственных, экономических и других судов государств-участников СНГ по вопросам их процессуальной деятельности и др.

Следует также отметить, что в настоящее время круг субъектов, которые имеют право напрямую обращаться с запросами в Экономический суд, ограничен. К ним относятся высшие органы власти и управления государств, органы и институты Содружества, высшие судебные органы, разрешающие в государствах экономические споры. Для заявителей, не включенных в этот перечень, единственной возможностью для последующего рассмотрения их дела в ЭС является предварительное обращение в органы Содружества.

- Являются ли решения ЭС обязательными для сторон и как они исполняются?

- Когда речь идет о межгосударственном споре и Судом установлен факт нарушения международных обязательств, то в соответствии с нормами международного права государство, в отношении которого принято судебное решение, обязано его исполнить. Как суверен оно не может быть лишено права непосредственно определять порядок исполнения судебного решения. Поэтому меры по устранению нарушений и рекомендуются государству. Ведь оно может, как последовать рекомендации Суда, так и принять свои меры по устранению нарушений и его последствий.

Экономический суд имеет возможность обратиться в Совет глав государств по вопросу неисполнения судебного решения, однако при этом следует понимать, что такое обращение не создает последствий для принудительного исполнения. В любом случае все зависит от воли государства и соблюдения им принципа международного права, закрепленного в ст. 26 Венской конвенции о праве международных договоров - каждый действующий договор обязателен для его участников и должен ими добросовестно выполняться.

Решения Экономического суда по делам о толковании учитываются в практике национальных судов, активно применяются органами исполнительной власти государств Содружества. Такой подход помогает выработать единообразную практику применения международных соглашений.

- Ожидается ли в ближайшее время появление новых категорий споров?

- 18 октября 2011 г. в г. Санкт-Петербурге 8 государств-участников СНГ (Армения, Беларусь, Казахстан, Кыргызстан, Молдова, Россия, Таджикистан и Украина) подписали Договор о зоне свободной торговли - базовый документ, регулирующий сотрудничество государств СНГ в торгово-экономической сфере, где закреплено положение о возможном разрешении споров в Экономическом суде СНГ, а значит, речь идет о постепенном усилении его роли и совершенствовании института международного разрешения экономических споров.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

О том, смогут ли интеллект и инновации стать для белорусской экономики основной движущей силой, как используется инновационный потенциал страны, рассказывает председатель Государственного комитета по науке и технологиям, профессор, доктор технических наук Игорь ВОЙТОВ.

О том, смогут ли интеллект и инновации стать для белорусской экономики основной движущей силой, как используется инновационный потенциал страны, рассказывает председатель Государственного комитета по науке и технологиям, профессор, доктор технических наук Игорь ВОЙТОВ.

- Игорь Витальевич, как международное сообщество оценивает нынешний научно-технический потенциал Беларуси?

- По оценке экспертов ООН, в последние годы показатель наукоемкости ВВП Беларуси находится ниже порогового значения научно-технической безопасности развитых стран - менее 1% ВВП. В отличие от передовых государств, которые тратят на эти цели 2-3% бюджетных средств, в РБ отчисления на научную, научно-техническую и инновационную деятельность составляют 0,6 - 0,7%. В пересчете на душу населения этот показатель еще нагляднее демонстрирует большой разрыв между экономикой развитых и развивающихся стран. Так, если, к примеру, в Швейцарии и Норвегии речь идет о 30, в Израиле о 26 тыс. долл. на человека, то в Беларуси эта цифра в 4 раза скромнее (при том, что по паритету покупательной способности ВВП на душу населения составляет 13, 9 тыс. долл.).

- По вашему мнению, что необходимо сделать для активизации процесса инновационной кооперации в рамках Единого экономического пространства и Таможенного союза?

- Сейчас идет гармонизация национальных законодательств в сфере охраны интеллектуальной собственности, авторского права, товарных знаков. Поэтому инновационная продукция может беспрепятственно передвигаться в рамках различных проектов по территории ЕЭП. Формирование общего рынка научно-технических разработок в ЕЭП, ТС и ЕврАзЭС поможет снизить транзакционные издержки, откроет новые возможности для технологического развития. Устранение таможенных барьеров значительно расширит перспективы сотрудничества.

Тем не менее, получение выгоды зависит от введения дополнительных мер по технологической модернизации производств, что позволит увеличить долю высокотехнологичных товаров во взаимной торговле между странами. Расширяя свои рынки сбыта, мы не должны забывать о принципах формирования конкурентоспособной среды. Нашим предприятиям надо научиться в короткие сроки заменять некачественную продукцию, вовремя поставлять запчасти и комплектующие, своевременно выполнять контрактные условия поставок, быстро реагировать на коммерческие запросы, проявлять высокую активность и оперативность при проработке встречных предложений зарубежных партнеров и наращивать инновационную составляющую.

- Несколько лет назад планировалось, что на базе Белорусского инновационного фонда из средств госбюджета будет сформирован фонд Белорусской венчурной компании, но этот проект так и не был реализован. Почему?

- Для создания и работы венчурных компаний в РБ необходимо подготовить соответствующую законодательную базу и инфраструктуру инновационного бизнеса. Пока функции венчурной компании (в рамках действующего законодательства) выполняет Белинфонд, который впоследствии будет преобразован в АО с передачей ему полномочий венчурного финансирования. В скором времени в соответствии с проектом Указа Президента №174 начнет работать единая венчурная компания Беларуси, России и Казахстана - Центр инновационных технологий ЕврАзЭС. Его главная задача - реализация инновационных проектов, которые выполняются в интересах трех стран.

Чтобы повысить заинтересованность отечественных частных предприятий в участии в венчурном финансировании научно-технических проектов, на рассмотрение Совмина представлен проект Указа Президента РБ, предусматривающий возможность передачи им в частную собственность результатов исследовательских работ (технологий, патентов, промышленных образцов и другой интеллектуальной собственности). Что касается развития частно-государственного партнерства, прорабатывается вопрос более активного участия частного бизнеса в реализации межгосударственных инновационных программ: Союзного государства, ЕврАзЭС, СНГ, совместных программ с Украиной и другими странами. Речь идет о межгосударственных программах по созданию оборудования для нефтегазовых компаний, скоростного городского и пригородного электротранспорта, дорожной, строительной, коммунальной, снегоуборочной техники и т.д. Также в пользу представителей частного бизнеса пересматривается состав общественно-консультативного совета при ГКНТ. Особое значение придается участию частных предприятий и индивидуальных предпринимателей в республиканском конкурсе инновационных проектов. Но не стоит забывать, что при реализации многих инновационных проектов самые большие финансовые риски пока несет государство.

- Каким образом можно снизить эти риски?

- Рекомендации ЕЭК ООН затрагивают ряд проблем инновационного развития Беларуси. В частности, вопрос определения «риска» в научных исследованиях, которые проводятся за счет бюджетных средств. По мнению экспертов, эту проблему можно решить только путем создания механизма венчурного финансирования. В данный момент его использование регулирует Указ Президента от 25.03.2010 г. №252, а в перспективе будет регламентировать Закон «О государственной инновационной политике и инновационной деятельности в Республике Беларусь», проект которого находится в стадии рассмотрения.

К тому же, несмотря на то что Программа социально-экономического развития Беларуси на 2011-2015 гг. предусматривает увеличение затрат на научно-исследовательские работы (НИР) до 2,5-2,9% ВВП, доля бюджетного финансирования в общем объеме затрат на НИР будет постепенно снижаться до 46-48%. Для сравнения: в 2010 г. этот показатель составлял 57,9%, а в 2011 г. - 52 -53%. В 2012 г. государство планирует уменьшить свою долю участия в НИР до 42,1%, при одновременном увеличении внебюджетного финансирования (за счет средств самих предприятий, внешних инвестиций и банковского кредитования) до 52%. Предусматривается привлечение иностранных технологий и инвесторов крупных транснациональных компаний, в том числе Huaway, Basf, Siemens, LTE, Nokia, Leica Geosystems AG, Federal Signal, Navistar, Jotun, Coomi и т.д.

- Насколько остро в республике стоит вопрос научного обеспечения производственных предприятий и как это влияет на выполнение Государственной научно-технической программы?

- Начиная с 1991 г., численность исследователей и научных работников в Беларуси уменьшилась на две трети, в связи с чем конкурентоспособность нашей науки и технологий резко снизилась. Ежегодно в республике создается 400 передовых производственных технологий (при том, что в целом в национальной экономике используется около 6 тыс. определяющих ее развитие технологий). Поскольку большинство технологий морально устаревает за 5-7 лет, а в области электроники - за 2-3 года, наш научный потенциал продолжает снижаться.

Чтобы его повысить, нужно увеличить объем внедрения научно-исследовательских и опытно-конструкторских работ в реальное производство, добиться максимально полного их использования в экономике. Наибольшую сложность в этом отношении вызывает вопрос привлечения молодых исследователей к работе в секторе науки и инноваций. Чтобы удержать их в белорусской науке, необходимо обеспечить им поддержку через грантовые программы и софинансирование жилья, а затем расширить и распространить эту практику на смежные сферы - инжиниринг, интеллектуальные сервисы.

Наряду с этим существует проблема концентрации средств отраслевой науки в ведущих институтах и центрах страны. В ряде случаев необходимо создавать с нуля недостающие элементы инновационной инфраструктуры, формировать инжиниринговый бизнес. Государство должно создать благоприятные условия для быстрого внедрения инноваций в экономику, не осложняя этот процесс правовыми, налоговыми и иными барьерами.

- И все же, почему наши предприятия выпускают так мало инновационной продукции? Планируется ли в связи с этим ужесточить контроль за расходованием средств из инновационного фонда?

- В промышленности величина внутренних затрат на инновационные разработки (ИР) слабо влияет на объем отгруженной инновационной продукции. Инновационных разработок у нас хватает, просто они пока не материализовались в конечный продукт. Одна из причин - длинный временной разрыв между вложением средств в ИР и массовым выпуском новой продукции. Часто средства, вложенные в разработку нового товара, не могут быть использованы для его производства, что обусловлено технологическими особенностями производства, поведением потребителей и т.д. В таких случаях задача разработчиков - найти применение полученным результатам в других областях, чтобы окупить затраты. Специалисты ведут поиск технических решений в смежных и даже в не связанных с данным видом производства сферах, чтобы найти готовые технические решения, которые можно использовать в производстве. Это делается в целях экономии затрат на разработки.

Вторая причина - недостаточное финансирование. Так, в белорусском машиностроении, микробиологии, химии удельные затраты госбюджета на ИР в 2-4 раза ниже, чем в США и странах ОЭСР.

Наиболее передовые ИР и конструкторские разработки проводятся в организациях министерств промышленности, архитектуры и строительства, концерна «Белнефтехим».

В то же время государство заинтересовано в повышении эффективности вложения средств инновационного фонда и в ужесточении контроля за их использованием по целевому назначению. Решить проблему поможет новый Указ Президента РБ «О формировании и использовании средств инновационного фонда», который пока находится в стадии согласования.

- В какой степени новые формы сотрудничества науки и производства помогут решить проблемы финансирования и внедрения НИР в производство?

- Формирование в Беларуси инновационно-промышленных кластеров и холдингов, безусловно, поможет развитию отраслевой науки. Укрупнение и концентрация отраслевых органов управления промышленностью, передача ими функций оперативного управления хозяйственной деятельностью структурам корпоративного типа в форме холдингов поможет нам уйти от административного начала в управлении наукой и производством.

Структура холдинга даст возможность всем ее бизнес-единицам существенно повысить конкурентоспособность, снизить внешние риски за счет диверсификации выпуска продукции и рынков сбыта, что позволит устранить конкуренцию на внутреннем рынке. В свою очередь, чтобы обеспечить холдингам полное научное сопровождение, в действующее законодательство будут вноситься изменения, которые предусматривают возможность двойного подчинения подведомственных НАН Беларуси организаций, если в холдинг входят предприятия другой ведомственной подчиненности.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Александр ЛУЧЕНОК, доктор экономических наук

Александр ЛУЧЕНОК, доктор экономических наук

Необходимость увеличения темпов роста валового внутреннего продукта требует оценки резервов обеспечения такого роста. При этом темпы роста ВВП зависят как от внешних, так и от внутренних факторов.

Перспективы увеличения ВВП за счет внешнеторгового фактора определяются, прежде всего, сложившейся структурой экспорта и перспективами спроса на белорусские товары и услуги за границей. Сальдо зависит от нефти

Анализ показывает, что во внешней торговле товарами основной причиной отрицательного сальдо является поставка из Российской Федерации топливно-энергетических ресурсов, сырья, материалов и комплектующих изделий, в результате чего импорт из этой страны превысил экспорт в 2011 г. на 11,2 млрд. долл. В то же время у Беларуси в 2011 г. сложилось положительное сальдо в торговле со странами вне СНГ - на 3,1 млрд. долл.

Это было обусловлено, в первую очередь, активной поставкой в данные государства нефтепродуктов (на 9,4 млрд. долл.). В частности, в Нидерланды этой продукции было поставлено на 5,5, а в Латвию - на 1,6 млрд. долл. Определенный вклад внесла также поставка на экспорт калийных удобрений основным покупателям: Бразилии (1,1 млрд. долл.), Индии (596,7 млн. долл.) и Китаю (413,3 млрд. долл.).

Вполне успешно шла торговля со странами вне СНГ и в первом квартале 2012 г. При отрицательном сальдо с Российской Федерацией (3,7 млрд. долл.) в целом сальдо во внешней торговле сложилось положительным (716 млн. долл.) в первую очередь за счет превышения экспорта в страны Евросоюза над импортом на сумму 3,9 млрд. долл. При этом положительное внешнеторговое сальдо в текущем году обеспечивается за счет поставок в европейские страны нефтепродуктов.

Таким образом, в настоящее время основной статьей белорусского экспорта являются нефтепродукты. Между тем международные организации прогнозируют постепенное снижение средней цены на нефть к 2013 г. примерно на 9-10% относительно уровня 2011 г. Кроме того, прогнозируется формирование относительного избытка предложения калийных удобрений примерно на треть больше спроса за счет увеличения их добычи в Аргентине, России и Таиланде. То есть возникнут проблемы с наращиванием экспорта из Беларуси калийных удобрений.

Экспорт других видов белорусских товаров будет сдерживаться низкими темпами экономического развития большинства стран мира. Так, Международный валютный фонд понизил прогноз темпа прироста мировой экономики в 2012 г. с 4 до 3,3%, а в 2013 г. - с 4,5 до 3,9%. Невысокими будут темпы прироста ВВП и в странах - основных торговых партнерах Республики Беларусь: в Российской Федерации в 2013 г. ожидается прирост ВВП в размере 4%, Нидерландах - 1,6, Украине - 4,5, Латвии - 4, Германии - 1,9, Бразилии - 4,1, Польше и Литве - 3,7%.

Стабилен ли российский рынок?

В ближайшие годы основным внешнеторговым партнером Республики Беларусь останется Российская Федерация, где сохраняется спрос на белорусскую продукцию машиностроения и сельскохозяйственные товары. На долю Российской Федерации по паритету покупательной способности приходится 89,5% производимого в Едином экономическом пространстве ВВП, а на долю Беларуси - только 4,3%. Это создает потенциальную возможность наращивания экспорта в Россию, что наша республика вполне успешно и делает. В прошлом году она увеличила поставки седельных тягачей в 3,6 раза, тракторов - на 73%, дорожной и строительной техники - почти на 75%, грузовых автомобилей - на 66%, двигателей внутреннего сгорания - на 45% и т.д. Причем многие товары экспортируются практически исключительно в РФ. Упомянутых седельных тягачей было поставлено в Россию свыше 90% от объема их выпуска, дорожной и строительной техники - почти 88%, двигателей внутреннего сгорания - 79%.

Однако на российском рынке белорусские предприятия сталкиваются с все возрастающей конкуренцией, в результате чего часть отечественной продукции не находит сбыта и оседает в запасах готовой продукции. Из табл. 1 видно, что не испытывает проблем только нефтепереработка, поставляющая свою продукцию в Евросоюз. В этой отрасли запасы готовой продукции за 4 месяца 2012 г. сократились на 13,5%. В остальных же отраслях промышленности, ориентированных на РФ, произошел их рост, что говорит об ухудшающейся внешнеэкономической конъюнктуре.

Особо сложная ситуация ожидается после вступления в действие российских обязательств в рамках Всемирной торговой организации (ВТО). Средневзвешенная импортная пошлина на промышленные товары в России и ЕЭП будет снижена с 9,5 до 7,3%. Особенно обострится конкуренция для отечественных производителей тракторов, другой сельскохозяйственной техники, холодильников, бытовой электроники и электротехники, бумаги и мебели, нетканых материалов, строительных материалов, изделий из стекла и керамики, проводов, лекарственных средств.

Внутренние цены на энергоносители будут приведены к уровню мировых, что также отрицательно повлияет на конкурентоспособность белорусских предприятий.

Резервы роста ВВП

Но даже в условиях ухудшения внешнеэкономической конъюнктуры промышленность останется локомотивом роста ВВП. По итогам работы в первом квартале 2012 г. из 3% прироста ВВП промышленность обеспечила прирост 2,4% (рис. 1), т.е. минимум в два раза больше, чем другие отрасли. Но одна промышленность не способна обеспечить высокие темпы увеличения ВВП в масштабе всей экономики. Торговля и ремонт обеспечили прирост 1,2% ВВП, но это существенно меньше по сравнению с первым кварталом прошлого года (на 2,4 п.п.). Произошло это из-за резкого снижения внутреннего спроса на услуги отрасли.

Одним из вариантов стимулирования экономического роста могло бы стать увеличение внешнего заимствования. Однако уже в 2011 г. соотношение совокупного внешнего долга Беларуси к ВВП составило 62,3% и превысило пороговое значение экономической безопасности. В таких условиях дальнейшее увеличение привлечения внешних ресурсов связано с серьезными внешнеэкономическими рисками.

Возможным финансовым источником обеспечения ускоренного роста ВВП могли бы стать прямые иностранные инвестиции (ПИИ). Если вдруг они пойдут тем полноводным потоком, который предусмотрен «Стратегией привлечения прямых иностранных инвестиций в Республику Беларусь на период до 2015 года», то в этом случае потенциальный прирост ВВП за счет привлечения ПИИ может составить в 2013-2015 гг. 2,5-3,8%. Однако серьезных оснований ожидать прорыва в привлечении ПИИ в Республику Беларусь сегодня нет.

Таким образом, факты свидетельствуют о снижении резервов для обеспечения высоких темпов экономического роста как за счет улучшения использования имеющегося производственного потенциала, так и за счет привлечения дополнительных инвестиций.

Работают ли кредиты?

Для ускорения темпов роста ВВП при ограниченных возможностях во внешнеторговой сфере, в привлечении внешних инвестиций и использовании уже достаточно изношенного производственного потенциала возможным вариантом решения проблемы является искусственное стимулирование внутреннего спроса за счет активной денежно-кредитной политики.

Проводимая в Республике Беларусь денежно-кредитная политика является важным инструментом стимулирования экономического развития национальной экономики и повышения ее конкурентоспособности. В частности, почти трехкратная девальвация белорусского рубля на определенный период простимулировала белорусских экспортеров, что позволило существенно увеличить объемы производства в стоимостном выражении.

В стабилизации курса белорусского рубля серьезную роль сыграло ужесточение денежно-кредитной политики, что снизило давление рублевой денежной массы на валютный рынок. В частности, была существенно увеличена ставка рефинансирования, т.е. ставка, по которой Национальный банк предоставляет денежные ресурсы коммерческим банкам. Общепринято считать, что ставка рефинансирования должна примерно соответствовать темпам инфляции в стране. Однако Национальный банк подходит к вопросу более взвешенно и повысил в 2011 г. ставку рефинансирования в значительно меньшей степени, чем выросли цены. Так, прирост индекса потребительских цен за 2011 г. составил 107,8%, в то время как ставка рефинансирования увеличилась всего до 45% (рис. 2).

Умеренный рост ставки рефинансирования был обусловлен необходимостью поддержания деловой активности в республике, поскольку для обеспечения деятельности многих белорусских предприятий требуется их кредитование во все увеличивающихся размерах. В ходе проведенных исследований сделан вывод, что обеспечение дальнейшего роста объемных показателей, в том числе и ВВП, напрямую связано с увеличением кредитования национальной экономики темпами более высокими, чем растет производство добавленной стоимости. При этом возникает дисбаланс между приростом денежной массы и приростом товарного предложения, что создает предпосылки для инфляции.

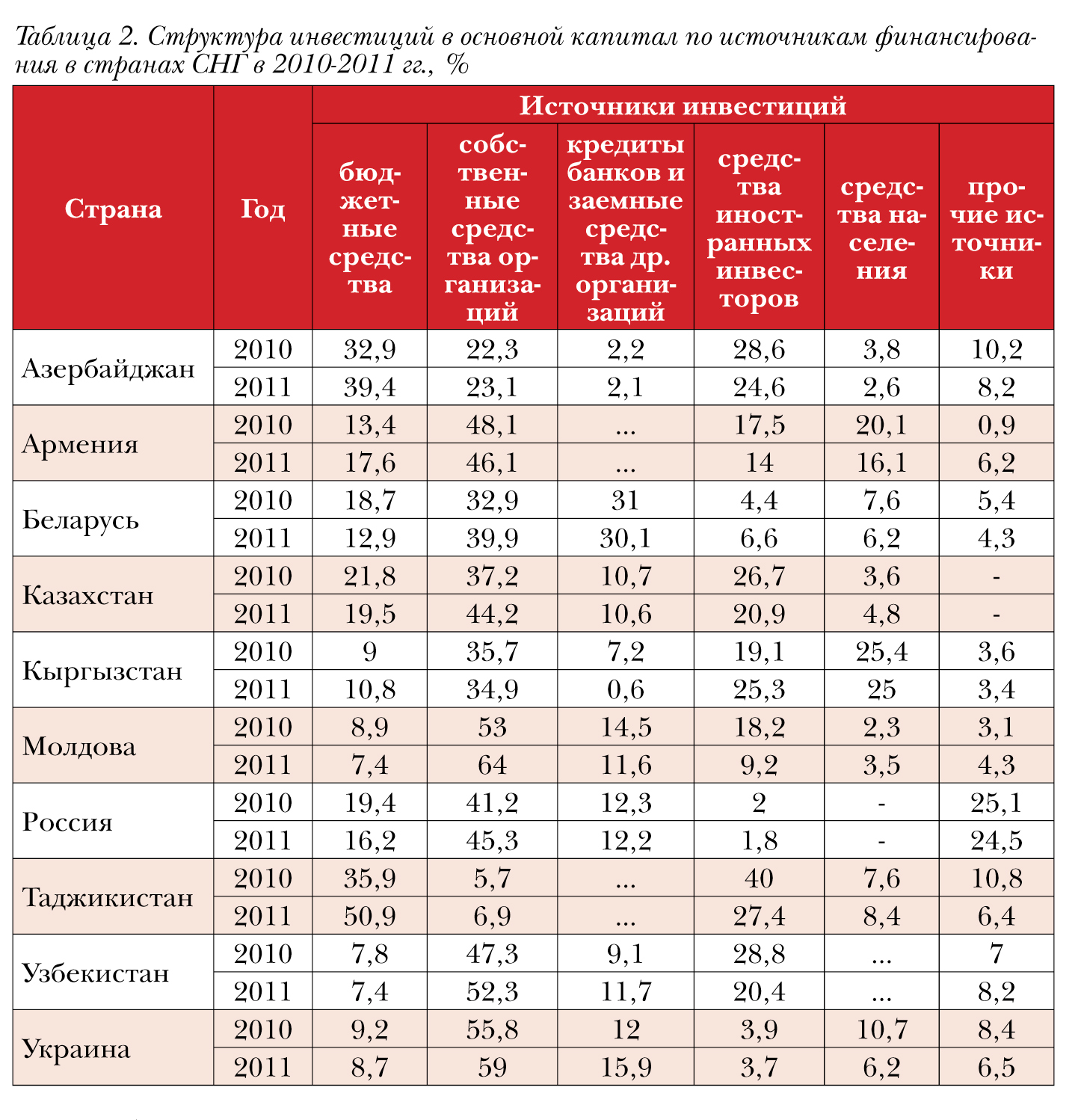

В Республике Беларусь кредитные средства широко используются даже для долгосрочных инвестиций. Из-за относительно небольшого удельного веса средств иностранных инвесторов и населения, а также сокращения инвестиций за счет бюджетных средств доля заемных средств в белорусских инвестициях превышает соответствующую долю в других странах СНГ минимум в 2 раза (табл. 2). Между тем целесообразность получения субъектами хозяйствования банковских ссуд во многом зависит от процентных ставок, по которым они выдаются. Как видно из рис. 3, при достижении ставки рефинансирования в 35% задолженность по банковским ссудам практически перестала расти. Даже последующее понижение ставки рефинансирования с 45 до 43% принципиально не изменило ситуацию: сумма предоставляемых кредитов не увеличивалась. Таким образом, эффективность большинства белорусских предприятий находится на уровне, не позволяющем обеспечить окупаемость кредитов по ставкам, которые выше минимального уровня, но значительно ниже реальных темпов инфляции.

Между тем целесообразность получения субъектами хозяйствования банковских ссуд во многом зависит от процентных ставок, по которым они выдаются. Как видно из рис. 3, при достижении ставки рефинансирования в 35% задолженность по банковским ссудам практически перестала расти. Даже последующее понижение ставки рефинансирования с 45 до 43% принципиально не изменило ситуацию: сумма предоставляемых кредитов не увеличивалась. Таким образом, эффективность большинства белорусских предприятий находится на уровне, не позволяющем обеспечить окупаемость кредитов по ставкам, которые выше минимального уровня, но значительно ниже реальных темпов инфляции.

Мы все играем в «МММ»

Снижение темпов кредитования национальной экономики, увеличение оплаты труда работников для компенсации потерь от инфляции и увеличение уставных фондов в белорусских рублях ряда ведущих белорусских банков привело к росту денежной массы и проблемам ликвидности в банковской сфере. Однако избыток денежных средств в банковской системе не привел к активизации кредитования субъектов экономики в нефинансовой сфере и ускорению темпов роста ВВП.

В условиях ограниченного роста кредитования реального сектора национальной экономики и снижения ставок на межбанковском рынке возникла проблема обеспечения окупаемости депозитов, которые коммерческие банки привлекали от населения и юридических лиц.

Однако продолжение практики снижения процентных ставок по рублевым депозитам связано с серьезными рисками. По состоянию на 1 мая 2012 г. общая сумма депозитов составила 107,6 трлн. руб., из них более половины (54,6%) - депозиты населения. За 4 месяца 2012 г. рублевые депозиты населения увеличились на 36,2% и достигли 18,8 трлн. руб., что примерно эквивалентно 2,3 млрд. долл.

Высокие темпы роста рублевых депозитов были обусловлены возможностью увеличения валютных сбережений домашних хозяйств путем их перевода на рублевые депозиты с последующей обратной конвертацией в иностранную валюту. Повышенную доходность таких операций обеспечивало сохранение относительно стабильного курса белорусского рубля и достаточно привлекательные процентные ставки по депозитам. При этом население вполне сознает, что играет в своеобразную «МММ»: тот, кто первый начнет снимать рублевые депозиты и их конвертацию в иностранную валюту, получит существенный доход. В то время как «опоздавшие» могут столкнуться с серьезными проблемами при конвертации, что грозит в очередной раз привести к валютному кризису в стране.

Таким образом, потенциально достижение высоких темпов роста ВВП возможно за счет стимулирования внутреннего спроса путем активного кредитования предприятий реального сектора в результате смягчения денежно-кредитной политики. Так можно выполнить установленное в Программе социально-экономического развития Республики Беларусь на 2011-2015 гг. задание по увеличению ВВП за пятилетку на 162-168%. Но при этом весьма сомнительно обеспечить уровень инфляции в 5-6% и снизить ставку рефинансирования Национального банка к концу 2015 г. до 6-8% годовых. Наоборот, в результате эмиссии бестоварных денег следует ожидать высоких темпов инфляции и усиления разбалансированности между спросом на иностранную валюту и ее предложением и связанную с этим девальвацию национальной валюты.

Сегодня перед правительством Республики Беларусь стоит дилемма: или по-прежнему настаивать на максимальном наращивании объемных показателей (в том числе ВВП до 12-14% в год) при росте несбалансированности между товарной и денежной массой, повышенных темпах инфляции и снижении курса белорусского рубля, или же сделать упор на обеспечение относительно сбалансированного и взвешенного развития национальной экономики при разумных темпах роста объемных показателей (6-8% в год), умеренной инфляции и контролируемом курсе белорусского рубля.

Говоря проще, варианты просты: либо уверенная, но не слишком быстрая поступь вперед, либо бег под угрозой наказания за выполнением крутых объемных показателей, которые создают лишь видимость успеха. Такой бег уже несколько раз приводил страну к кризисам, но до сих пор нужные выводы не сделаны.

На каком варианте остановится правительство – покажет время.

- Информация о материале

- Родительская категория: Журнал "Директор" - Архив номеров за 2012

Марина ЛАТЫШЕВА В прошлом году развитие рынка лизинговых услуг в РБ сдерживал ряд негативных факторов. Множественность валютных курсов привела в смятение наших производителей, перестраховываясь, они прекратили отпускать продукцию за рубли. Сложности, возникшие с покупкой валюты, проекцировались на предметы лизинга. Резкий рост процентных ставок по рублевым кредитам тоже не добавил оптимизма потенциальным лизингополучателям. В результате объемы лизинговых операций в республике резко сократились.

Основную массу, заключенных в 2011 г. сделок составили договоры финансового лизинга: сублизинга - 0,7%, возвратного лизинга - 6,6% и договоры международного лизинга - 2,6%. Однако белорусским лизингодателям удалось удержать рынок от существенного падения и даже показать положительную динамику в национальной валюте, - констатировал на пресс-конференции «Белорусский рынок лизинга. Обзор 2011 года» директор Ассоциации лизингодателей Сергей ШИМАНОВИЧ.

Рублевый прирост и валютный откат

Ассоциация провела детальное исследование рынка, которое легло в основу рейтинга лизинговых компаний, а также составила ранжированные профильные списки (рэнкинги) по 14 различным показателям, разделенным на 3 группы: показатели количественных результатов, эффективности лизинговой деятельности и финансовой устойчивости компаний.

В отличие от методики оценки, проводившейся в предыдущие годы, рынок лизинговых услуг-2011 оценивался по таким основным параметрам как объем нового бизнеса (без НДС) и стоимость лизингового портфеля (с НДС). Появился и еще один новый показатель: стоимость заключенных за год договоров, по которым предмет лизинга передается лизингополучателю в том же году, когда заключается договор.

Показатели «выехали» на транспорте