Если вас обвиняют в разделении бизнеса с целью минимизации уплаты налогов, то доказать, что вы преследовали другие цели, будет непросто.

В качестве таких доказательств могут выступать:

- дробление бизнеса имеет основную деловую цель, достижение которой обосновано расчетами, бизнес-планом, заключением авторитетной консалтинговой компании;

- оно необходимо для достижения определенного экономического эффекта (увеличение доли на рынке, привлечение клиентов, снижение неналоговых издержек и т.п.);

- взаимозависимые организации или ИП реально осуществляют деятельность и сотрудничают не только с основной компанией, но и с другими лицами;

- создаваемые в результате дробления организации находятся по разным адресам, имеют счета в разных банках, каждая из них финансово самостоятельна и имеет свою материальную базу - производственную, торговую и т.п.;

- вновь созданные субъекты хозяйствования самостоятельны в принятии решений.

В п.п.4-5 ст. 33 НК не оговаривается, каким образом должна корректироваться налоговая база и какие именно налоги подлежат доплате в случаях, когда проверяющие сочтут основной целью каких-либо операций неуплату или недоплату фискальных платежей.

Если сотрудники контролирующих органов докажут, что дробление было искусственным и направленным на злоупотребление правом применять особые режимы налогообложения, налоговые льготы и т.п., то группу компаний предложат рассматривать как одно юридическое лицо, а также оспаривать совершение некоторых внутригрупповых операций. Это повлечет отказ признания затрат и вычета НДС в полном объеме, объединение выручки основной и «дополнительных» организаций, доначисление НДС, налогов на прибыль и на недвижимость, а также соответствующих санкций.

В п.п.4-5 ст. 33 НК не оговаривается, каким образом должна корректироваться налоговая база и какие именно фискальные платежи подлежат доплате.

Впрочем, до доказательств дело может и не дойти. Указом от 18.04.2019 г. №151 Департаменту финансовых расследований предоставлены полномочия подготовки заключений об установлении оснований, указанных в п. 4 ст. 33 НК (включая претензии в отношении «основной цели»), влекущих корректировку налоговой базы и (или) суммы налоговых обязательств, и направлять их компаниям, в отношении которых они составлены.

Кроме того юрлицам и ИП, с которыми сотрудничали такие организации, ДФР будет направлять информацию об этих операциях, с предложением самостоятельно сделать корректировку налоговой базы и причитающихся налогов. Иными словами, контрагентам нарушителей предложат «добровольно» доплатить налоги по операциям, которые покажутся контролерам сомнительными.

Компании, по которым ДФР составлены заключения, как и их партнеры, тут же становятся кандидатами на внеплановые проверки.

При этом компании, по которым составлены заключения, как и их партнеры, тут же становятся кандидатами на внеплановые проверки. Остается надеяться, что в подобных ситуациях суд объективно и всесторонне рассмотрит представленные представителями контролирующих органов и субъектов хозяйствования аргументы и вынесет справедливое решение.

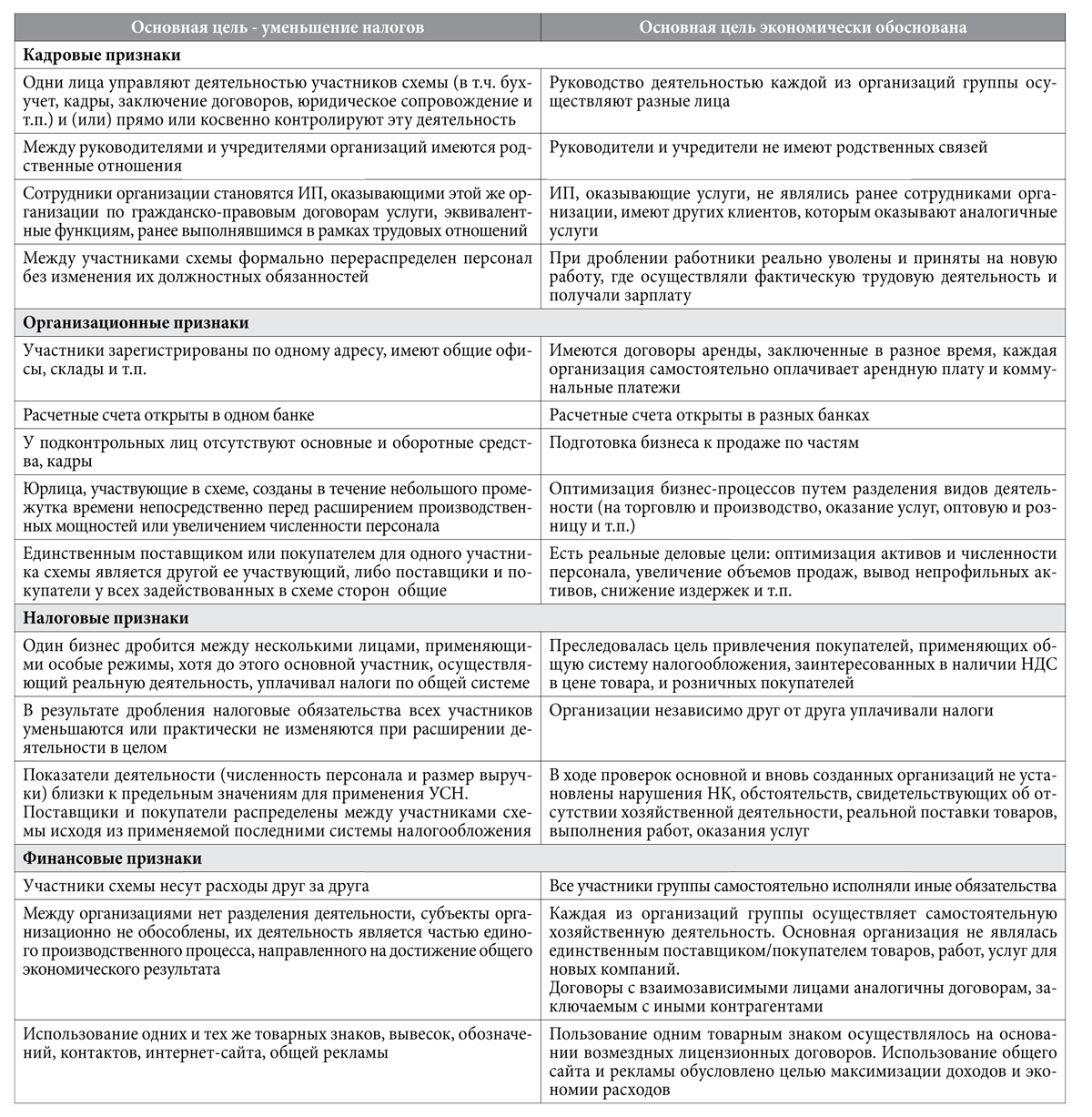

Каковы основные цели дробления?

В таблице представлены аргументы, которыми представители контролирующих органов и проверяемые будут обосновывать основную цель дробления бизнеса и связанных с ним последующих хозяйственных операций.

Что говорит судебная практика

Например, в ходе проверки ООО «К» сотрудники ДФР обнаружили, что деньги, полученные этим предприятием за перевозку пассажиров в такси и оказание иных услуг, частично проводились через 3 другие компании, применявшие упрощенную систему налогообложения и подконтрольные руководителю данного общества. Доказательствами этих нарушений послужили, в частности, показания директоров подконтрольных компаний, водителей такси, а также информация, содержащаяся на флешке, изъятой у руководителя ООО «К».

В результате не проведенную выручку «приплюсовали» к указанным в декларациях суммам и доначислили ООО налог на прибыль и НДС, плюс пени. Сотрудники ДФР, а впоследствии и судебные инстанции, сочли, что подлежащие передаче ООО «Н» и «А» денежные средства за оказанные услуги являются их выручкой, подлежащей налогообложению в общеустановленном порядке. Представителям обеих компаний не удалось убедить суд, что учитывать можно только фактически полученные обществом наличные деньги.

Контрагентам нарушителей предложат «добровольно» доплатить налоги по операциям, которые покажутся контролерам сомнительными.

По сути, была выявлена распространенная схема минимизации налогов с помощью одного из вариантов дробления бизнеса: одна компания является фактическим организатором и исполнителем работ, несет основную тяжесть расходов, а значительная часть выручки распределяется по мелким фирмам, применяющим упрощенную систему налогообложения. Одна часть полученных денег легально перечисляется основной компании, чтобы финансировать расходы и показывать скромную прибыль. Другая часть вообще скрывается, особенно, если это наличная выручка, которую можно провести мимо кассы. Все это позволяет существенно сократить налоговую нагрузку в целом по группе.

У участников такой группы могут быть общие учредители и/или руководители, но зачастую формально такие компании даже не являются взаимозависимыми по критериям, перечисленным в ст. 20 НК. Однако при желании можно найти факты, свидетельствующие, что вся структура подконтрольна одному лицу или группе лиц, которые принимают ключевые управленческие решения и являются бенефициарами деятельности всех таких организаций. Выявлять признаки таких структур и доказывать, что они повлекли искажение сведений о хозяйственных операциях и объектах налогообложения, бывает довольно сложно. Но возможно, если удается «расколоть» организаторов схемы и их сотрудников, а также получить данные «черной бухгалтерии».

Остальное делают нормы п.п. 4-5 ст. 33 новой редакции НК, требующие откорректировать налоговую базу по результатам проверки. В данной схеме выручку, переведенную на участников группы, применяющих «упрощенку», пришлось включить в доход основного участника структуры и обложить налогом на прибыль и НДС. При этом не учитывались операции, позволяющие уменьшить эти дополнительные налоговые обязательства. Т.е. суд отказался признать возможность налоговой реконструкции выручки, прибыли и затрат ООО и его подконтрольных структур при корректировке налогооблагаемой базы.

Леонид ФРИДКИН,

Леонид ФРИДКИН,

экономист

Ссылки по теме:

Оптимизация налогообложения. Реально ли это в Беларуси?

Дробление бизнеса: причины и риски ...